马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有账号?立即注册

x

【报告导读】

1. 浆价回调带动毛利率改善。

2. 财务费用下滑带动费用率微降,净利率逐季提升。

3. 产能布局持续落地,规模实现快速扩张。

4. 浆价持续上涨,特种纸提价看好业绩弹性。

核心观点

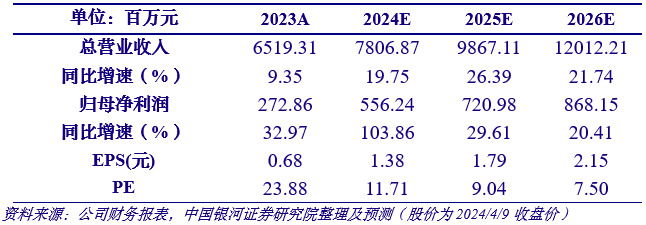

事件:公司发布2023年年度报告。报告期内,公司实现营收65.19亿元,同比+9.35%;归母净利润2.73亿元,同比+32.97%;基本每股收益0.68元。其中,公司第四季度单季实现营收18.55亿元,同比+31.41%;归母净利润1.66亿元,同比扭亏为盈。

浆价回调带动毛利率改善。2023年,公司综合毛利率为9.59%,同比+0.81 pct。其中,23Q4单季毛利率为15.11%,同比+19.33 pct,环比+4.39 pct。伴随海外纸浆产能投放,供应增加带动浆价持续下行,2023年全年中国针叶浆、阔叶浆及化机浆日度均价分别下降21.21%、22.73%、16.72%,带动公司原材料成本下降,进而实现毛利率大幅改善。

财务费用下滑带动费用率微降,净利率逐季提升。费用率方面,2023年,公司期间费用率为4.49%,同比-0.18 pct。其中,销售/管理/研发/财务费用率分别为0.25% / 1.47% / 1.35% / 1.42%,同比分别变动+0.09 pct / +0.11 pct / +0.26 pct / -0.64 pct。净利率方面,2023年,公司净利率为4.21%,同比+0.77 pct。其中,23Q4单季公司净利率为9.01%,同比+10.34 pct,环比+2.44 pct。

产能布局持续落地,规模实现快速扩张。截至2023年末,公司已建成产线12条,设计总产能141.6万吨,另有在建湖北新基地4条造纸生产线、江西基地1条造纸生产线在24年内陆续投产。到2024年末,预计公司将形成200万吨以上原纸产能。同时,公司于江西基地投建的30万吨化机浆生产线预计2024年一季度起可投入使用,将助力公司盈利能力提升,实现一定的抗周期能力。

浆价持续上涨,特种纸提价看好业绩弹性。芬兰罢工持续影响纸浆供应,外盘报价均实现上涨,4月5日智利Arauco针叶浆银星、阔叶浆明星价格分别环比上涨4.7%、9.23%;外盘涨价支撑中国现货浆价,4月8日中国针叶浆、阔叶浆价格分别环比上涨3.37%、4.95%。伴随浆价上涨,3月上半旬,江河纸业、太阳纸业、五洲特纸等纷纷发布涨价函,上调部分特种纸产品价格。

投资建议

公司为特种纸行业龙头,产能建设助力规模快速扩张,看好未来业绩成长,预计公司2024 / 25 / 26年能够实现基本每股收益1.38 / 1.79 / 2.15元,对应PE为12X / 9X / 8X,维持“推荐”评级。

盈利预测

风险提示

原材料价格大幅上涨的风险、下游需求不及预期的风险、市场竞争加剧的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

【银河轻纺陈柏儒】公司点评丨五洲特纸 (605007):看好未来盈利拐点,产能规划陆续落地

本文摘自:中国银河证券2024年4月9日发布的研究报告《【银河轻纺】公司点评_轻纺行业_五洲特纸:盈利环比持续改善,产能扩张驱动成长》

分析师:陈柏儒

研究助理:刘立思

评级体系:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A 股市场以沪深 300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的两个研究官方订阅号之一(另一为“中国银河宏观”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

|