马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有账号?立即注册

x

2022 年纺织制造板块业绩增速逐季放缓,股价走势持续下滑。我们认为,高库存,是纺织制造端困境的最直观体现。

1、为何行业会出现库存积压?

(1)内需:受疫情冲击,2022 年服装需求偏弱。

(2)外需:受欧美通胀压力影响,海外消费信心不足,服装消费亦显疲态。

(3)21 年下半年,品牌方担心东南亚疫情及海运不畅,当时大力补 库存。22 年在途产品陆续到库,叠加需求走弱,因此整体出现库存积压。

2、行业库存积压,对中游制造端有何影响?

(1)海外库存高企,导致我国 服装类/纺织类出口增速环比持续放缓,且 9 月起出口同比负增长。

(2)再 叠加内需不足,我国纺织业产能利用率逐季下滑,三季度已低至 76.7%。

(3)同时,22 年下半年原材料价格高位下跌,纺企为吸引订单纷纷下调单 价,导致前期高价库存贬值,利润率下跌。

3、当前时点,纺织制造行业有何新变化?

(1)疫情放开后,内需有望修复。

(2)12 月美国 CPI 同比为 6.5%,已是连续 3 个月低于预期。海外通胀回落预期下,美国需求或许没有预期那么差。

(3)9 月、11 月,耐克、阿迪先后给出库存改善指引。12 月,耐克公布 23 财年二季报,库存水平及周转率如期改善。其中大中华地区库存回归正常水平,北美地区服装库存环比下滑中双位数。

4、从投资角度,当前如何看待纺织制造板块?

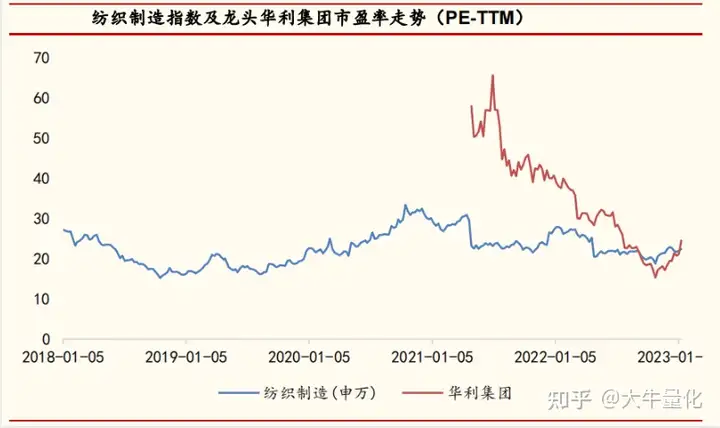

随着库存改善预期强化,11月以来制造端估值已有一定修复。但板块估值位于近五年约 50%分位数。且行业龙头华利集团动态市盈率仅 24 倍,位于 21 年上市以来的 27%估值分位数,依然具备安全边际,预期修复或未结束。随着折扣去库存结束,品牌、制造端将分别于 23 年 1 季度和 2 季度迎来业绩拐点。

企业看点

605138 盛泰集团

公司为全球化布局的一体化成衣供应商,定位高端,主要品牌客户有拉 夫劳伦、优衣库、Lacoste、Hugoboss、FILA、李宁等。

(1)订单方面:从品牌客户订单和预期看,Q3 和未来 2 个季度公司并未受到海外通胀影响,预计公司订单能继续保持正常成长速度。

(2)毛利率:持续加码智能化建设,目前 70%的单个工艺程序可实现自动化生产。随着效率提升,毛利率亦小幅改善。

(3)产能扩张:近年来持续扩大针织产能,众多项目处于产能爬坡期,预计未来两年收入将双位数扩张。目

前动态市盈率约 15.7 倍,位于 2021 年 10 月上市以来 0.34%分位数。

|