马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有账号?立即注册

x

国内家居装饰面料龙头,拥有强大产品设计开发能力,依托产业链一体化布局优势,运营效率高&盈利能力强。2022年中期产能释放有望推动业绩增长加速,当前市值对应22PE仅13X,首次覆盖给予“强烈推荐-A”投资评级。

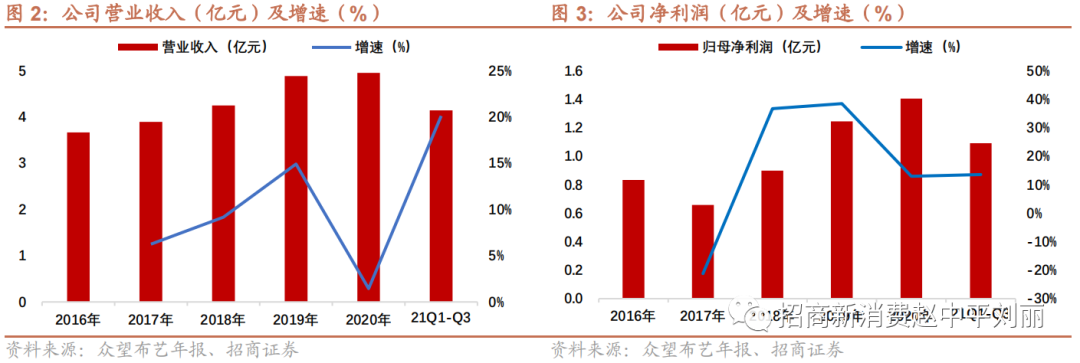

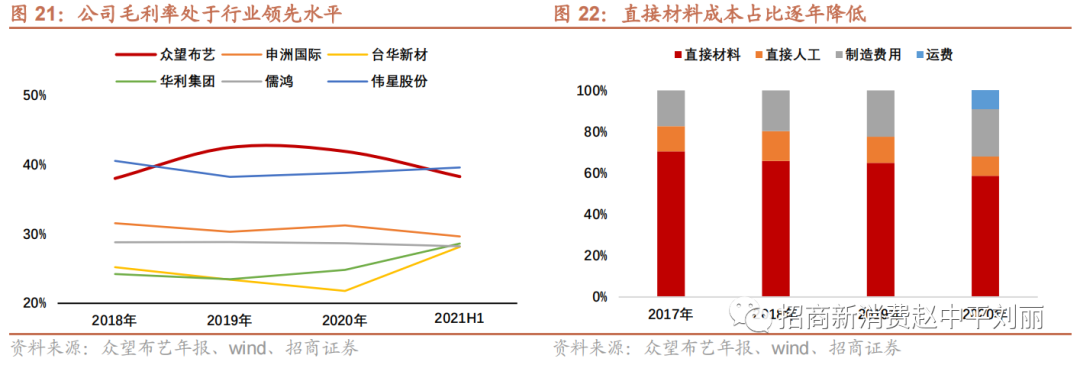

众望布艺从事沙发面料及沙发套生产,深耕行业25载,品牌力突出:拥有“Z-WOVENS”/“SUNBELIEVABLE”/“NEVERFEAR”多个品牌,持续开发具有防污、耐晒、环保的多功能装饰面料。收入从2017年3.89亿增长至2020年4.95亿, CAGR=8.4%;净利润从2017年0.66亿增长至2020年1.40亿, CAGR=28.8%。近三年毛利率40%+,净利率超25%。

美国沙发市场稳定增长,与龙头家具商深度合作。20年4月开始美国房地产景气度提升,家具需求持续提升。从美国装饰面料竞争格局看,主要玩家为Valdese、CULP、STI、众望布艺;其中众望布艺拥有更强的供应链体系和产品开发能力,受到包括Ashley在内的美国龙头家具品牌的青睐。

竞争优势:

1、设计元素丰富。与全球20多家画稿公司合作,在中美自建两家设计团队,每年开发2季新品,持续更新设计元素。攻克 10 余项纱线和面料技术难题,建立较强的设计开发壁垒。

2、品类扩张积极,功能性面料占比提升。持续开发新面料款式,每年设计打样面料款式数量在3000件左右;截止2020年末,拥有面料花型1798套,款式26859种。公司功能性面料占比逐步提升,高毛利属性持续提高公司盈利能力。

3、产业链一体化&设备先进,成本和质量掌控力高。公司产业链包括纺纱、织造、后整理、到最后成品沙发套;拥有上百台进口织造设备和后整理设备,有效提升生产效率,降低生产成本,提升产品品质。

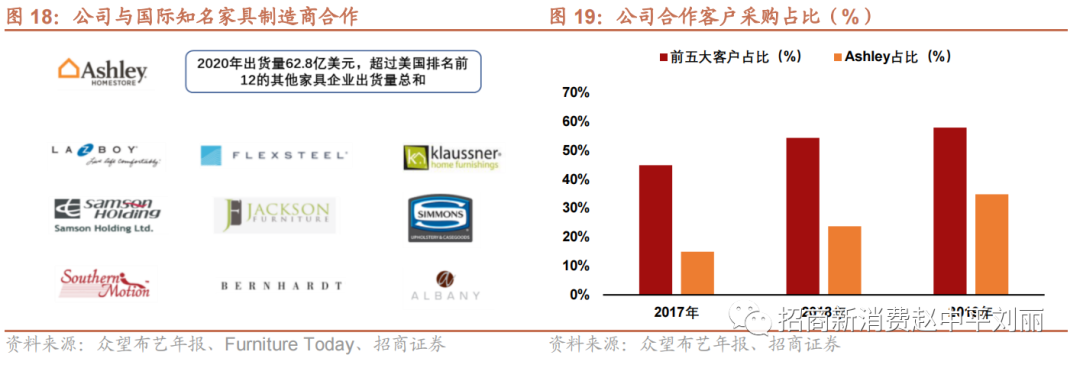

4、交货周期缩短,客户结构持续优化。公司通过历史订单数据及市场环境进行未来生产预测,并在中国设立原材料仓库,在美国设立成品仓库,有计划的进行原材料储备和生产部分库存备用,交货周期在10~30天,在行业内处于领先地位。深度绑定美国第一大家具公司Ashley,来自Ashley的营收占比快速提升至35%。

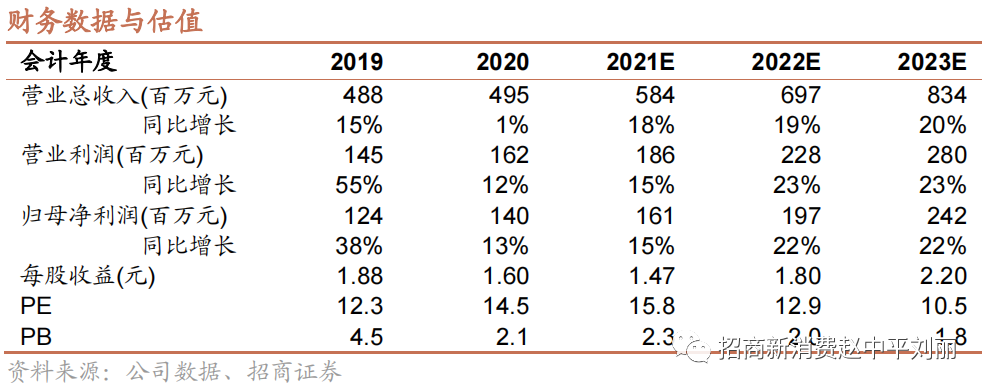

盈利预测及投资建议:2021年-2023年净利润规模分别为1.61亿元、1.97亿元、2.42亿元,同比增速分别为15%、22%、22%。公司当前市值为25亿元,对应22PE13X,估值较低。同时考虑到公司强大的产品开发设计能力、优质客户阵容、高效的运营能力,预计2022年新产能释放后业绩增长有望提速,首次覆盖给予“强烈推荐-A”评级。

风险提示:疫情反复影响新产能投产及产品运输交付的风险;外汇汇率波动、原材料价格及运费上涨对利润的侵蚀风险。

一、公司概况:国内家居装饰面料龙头

1、深耕行业25年的家居装饰面料龙头制造商

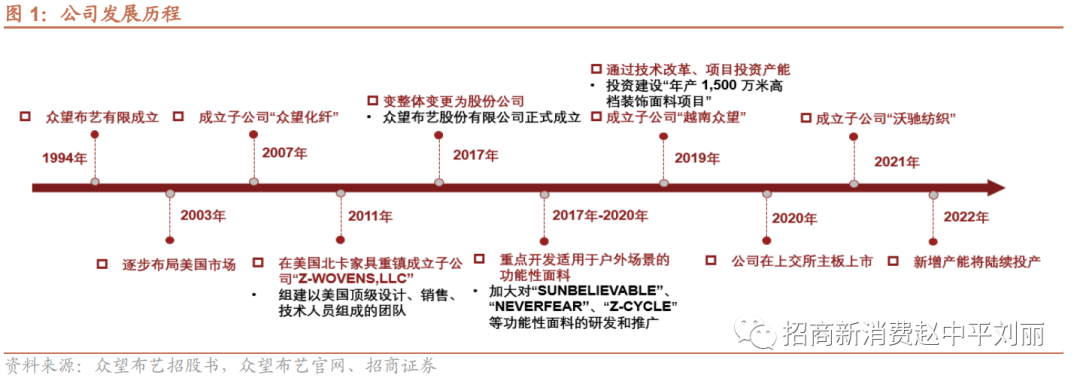

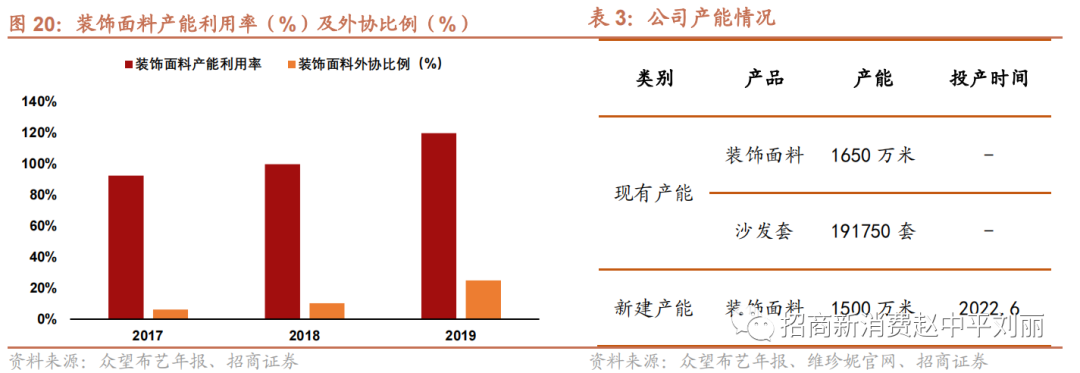

公司是一家主要进行研发、设计和生产中高端装饰面料的龙头制造商,深耕行业28年。主要产品包括装饰面料和沙发套,拥有“Z-WOVENS”、“SUNBELIEVABLE”、“NEVERFEAR”等多个品牌,并持续开发具有防污、防水、防油、阻燃、高抗日晒、环保的功能性装饰面料。从2003年开始布局美国市场,2011年在美国地区设立子公司,主要负责产品研发设计和营销服务活动,与Ashley、La-z-boy、Flexsteel等国际知名家具企业深度合作。截止至2021年末公司拥有装饰面料产能1650万米,并新建中高端装饰面料产能1500万米,预计2022年6月底投产,支撑公司发展。

2、业绩稳健增长,功能性面料保持高增长

公司营收从2017年3.89亿元增长至2020年的4.95亿元,17-20年CAGR为8.4%,疫情期间依旧保持正增长。同时源于技改和功能性面料占比提升,公司归母净利润从2017年0.66亿元增长至2020年1.40亿元,17-20年CAGR达到28.8%。2021年Q1-Q3,公司营收/归母净利润分别为4.15亿元/1.09亿元,同比增长20.1%/13.6%。

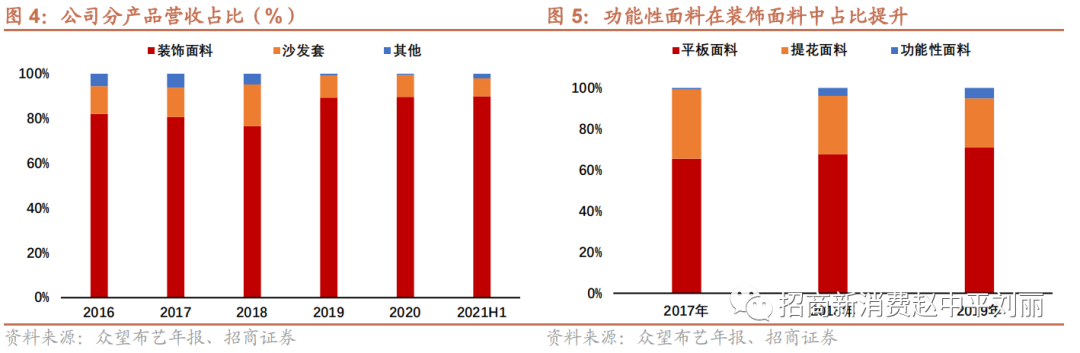

2020年公司装饰面料、沙发套营收分别达到4.41亿元、0.48亿元,营收占比分别达到89.7%、9.7%。17-20年装饰面料年复合增速达到12.8%,营收占比逐年提升。其中平板面料、提花面料、功能性面料在2019年在装饰面料占比分别为70.97%、23.96%、5.07%;平板面料、功能性面料17-19年CAGR分别为23.4%、197.3%;主要是随着Ashley采购比重增加,平板面料业务快速增长;同时功能性面料需求旺盛,公司加大功能性面料的开发和销售,占比不断提升。

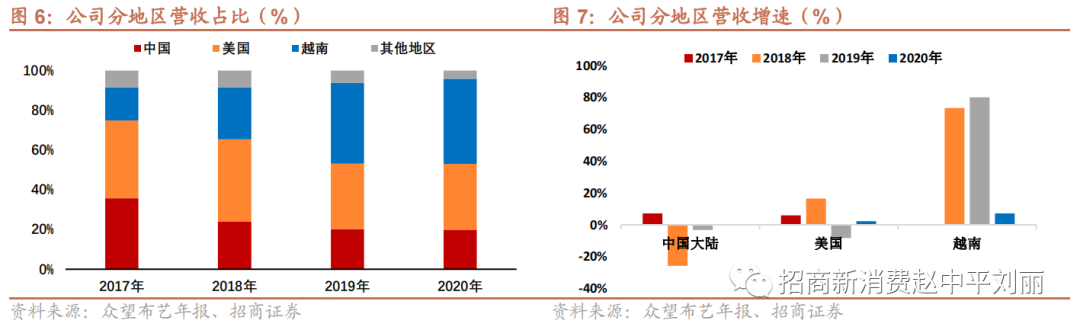

公司目前仍以境外销售为主。2020年公司在国际/国内地区营收3.94亿元/0.97亿元,营收占比分别为80.3%/19.7%;17-20年境外营收复合增速达到17.2%。分地区看,美国、中国、越南地区营收分别为1.63亿元、0.97亿元、2.11亿元,营收占比分别为33.1%、19.8%、42.9%。其中美国地区为直接销售给家具企业,越南地区销售给家具公司的工厂或指定的代工厂,源于上述越南工厂采购占比增加,越南地区营收占比逐步提升。

3、股权结构集中

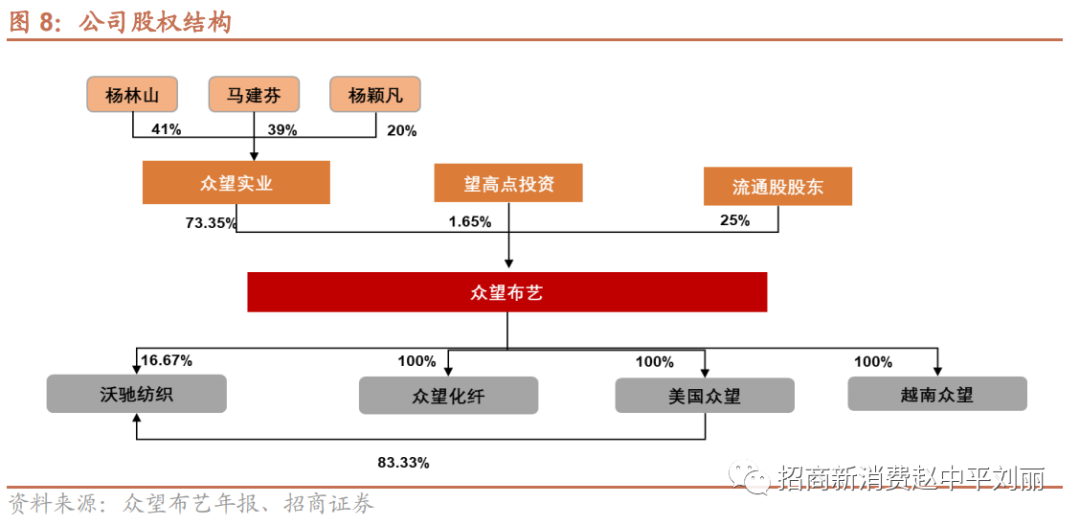

公司股权集中。杨林山、马建芬(杨林山之妻)、杨颖凡(杨林山之女)通过众望实业持有公司73.35%的股份。众望布艺拥有众望化纤、美国众望、越南众望、沃驰纺织4家全资子公司,分别负责公司的纱线制造、研发设计和销售、沙发套生产、面料纺织加工领域。

二、行业:美国地产景气度提升带动沙发行业稳健增长

1、全球沙发行业稳健增长,美国房地产景气度提升带动家具需求提升

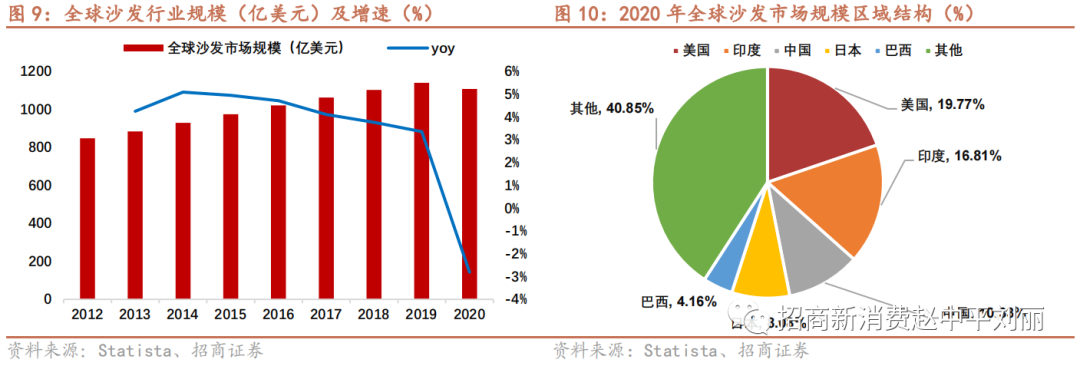

全球沙发行业规模稳定。全球沙发行业规模从2012年的848亿美元增长至2019年1140亿美元,年复合增速为4.3%, 2020年因为疫情影响市场规模略有下降至1108亿美元,预计未来依旧会保持稳健增长态势。分地区来看,目前美国为沙发市场规模最大的市场,2020年美国沙发市场占全球比重为19.77%。

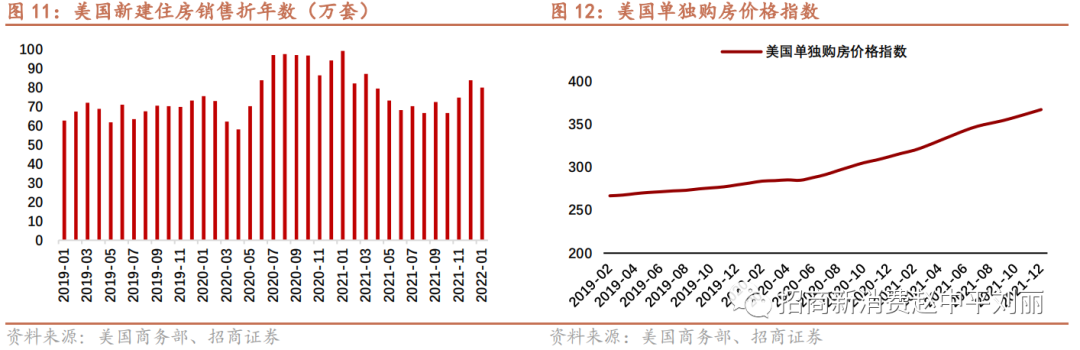

美国房产景气度提升带动家具市场需求提升。美国新房销售从2020年4月开始快速增长,21年底,新房销售折年数在80万套左右,同时美国房地产价格指数呈现明显上升趋势,2021年12月,美国购房价格指数达到367.22,处于历史高点,美国房产景气度提升,带动家具市场需求提升。

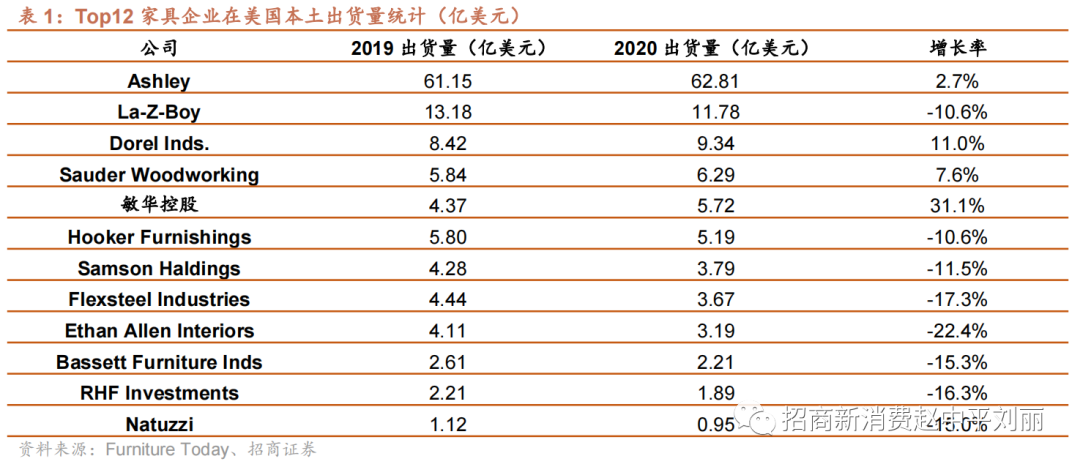

美国家具市场竞争格局稳定,Ashley一家独大。2020年Ashley家具出货量达到62.81亿美元,在疫情期间依旧取得2.7%增长,其出货量超过排名前12的其他公司出货量总和;美国家具竞争格局较为稳定,头部集中度较高。

2、众望布艺在美国装饰面料市占率有望进一步提升

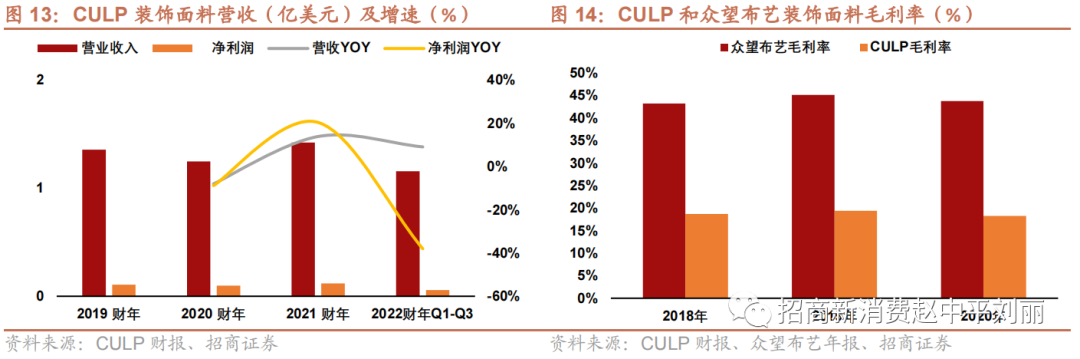

目前在美国装饰面料市场主要有三家厂商,分别是Valdese、CULP、STI。其中Valdese设计能力卓越,在装饰面料行业处于领先地位;而CULP产品设计能力和销售价格与众望布艺相近,但产品应用范围略有差异;STI价格略低于众望;目前美国家具市场稳健增长,行业集中度高,具备产业链优势,并能与头部家具制造商深度合作的企业将持续提升市场占有率。

Valdese:成立于1915年,是一家集研发、设计、生产、销售于一体的综合型企业,旗下拥有Valdese Weavers、Valdese Weavers Contract、Circa1801等品牌;主要产品为装饰面料,产品主要应用于家具、窗帘领域;自建 30-50人的设计团队;公司依靠制造设备先进、供货速度快、产品设计卓越在行业内处于领先地位,员工数量900名左右。

CULP:成立于1972年,主要从事高档家纺面料的设计、开发、销售及后整理加工,旗下拥有Livesmart、Culp contract等品牌;主要产品包括床垫面料和装饰面料;目前整体销售额3亿美元左右,其中装饰面料占比47%,员工数量1430名。

STI:成立于 1964 年,是一家集研发、设计、生产、销售于一体的综合型企业,旗下拥有Revolution Performance Fabrics品牌,主要产品为装饰布和功能性面料,功能性面料主要包括防污、防水、耐晒等功能。员工数量400名左右。

CULP供应链体系和盈利能力相对较弱。CULP主要经营床垫面料和装饰面料,营收占比分别为53%、47%;其中装饰面料2021财年营收为1.42亿美元,19-21财年CAGR为2.3%;毛利率近三年均在18%左右,净利率在6%左右。

众望布艺将持续提升市占率。国内装饰面料龙头众望布艺18-20年CAGR为17.1%,毛利率在40%+,净利率在25%左右。随着众望布艺产品设计能力提升,产能顺利释放,功能性面料将拥有较强的竞争实力,同时美国第一大家具商Ashley在众望布艺采购比例快速提升,众望布艺与前十大家具商均有密切合作,未来市场占有率将不断提升。

三、公司竞争优势分析:强大产品设计开发能力&高效运营优势

1、设计水平高&品类扩充&产业链一体化,构筑高毛利壁垒

1)产品设计水平高,与画稿公司深度合作

画稿公司合作&设计团队资深,公司具备较高设计水平。和全球20多家画稿公司合作,每年开发2季新品,持续更新设计元素,并为客户提供室内装饰面料成套解决方案。在中美自建两个设计团队,主要将画稿和生活元素开发成纹样融入面料,目前设计团队拥有纱线设计、花型组织设计和后整理设计人员,两个团队均拥有丰富经验和开发设计实力,具有合作协同效应,曾攻克 10 余项纱线和面料技术难题,在色牢度参数(光照、摩擦、干洗等)、接缝滑移参数、抗拉强度、耐磨性等主要技术指标方面处于行业领先水平,建立较强的设计开发壁垒。

与欧洲市场有所不同,Ekornes美洲市场收入占总收入的比重不断攀升,至2021年末已经达到34.4%。从增长情况来看,除2019年受疫情影响略有下降外,在2013-2021年始终处于稳定增长状态,2021年更是大幅增长40.8%,是Ekornes九大市场中增速最高的市场,2021年全年收入达到14.9亿挪威克朗。

2)品类持续扩张,多功能性面料占比提升

公司拥有“Z-WOVENS”、“SUNBELIEVABLE”、“NEVERFEAR”、“Z-CYCLE”等多个品牌,以提花类为主,并拓展印花和绣花品类;公司持续开发新面料款式,每年设计打样面料款式数量在3000件左右;截至2020年末,拥有面料花型1798套,款式26859种。随着市场对功能性面料需求逐步提升,功能性面料占比将逐步提升,其高毛利属性持续提高公司盈利能力。

NEVERFEAR:防污面料;通过特殊编织工艺使织布具有双层防污效果,既可以防止污渍迅速进入面料,也可以防止进入织布的污渍成为永久性污渍;具有防油、防污、易清洁的特点,主要应用于室内场景。

SUNBELIEVABLE:户外面料;采用高色牢度工艺的原液染色纱线原料,结合特殊后整理工艺交织而成的面料,具有高耐日晒防霉、防水等特点,主要应用于户外场景。

Z-CYCLE:环保面料;由超过30%的可再生纤维制成,可添加抗菌剂抑制细菌、霉菌。

3)产业链一体化&设备先进,成本优势明显

产业链一体化&设备先进,成本和质量掌控力高。公司产业链包括纺纱、制线、织造、后整理、到最后成品沙发套。同时公司拥有上百台从比利时、意大利、德国等地进口的织造设备和后整理设备,有效提升生产效率,降低生产成本,并且在工厂内配备专业测试设备,满足客户的质量要求,对于成本和质量控制能力持续提升,建立生产壁垒。

2、交货速度快,客户结构优质

公司采用“以销定产、少量库存”的生产模式,公司拥有专业预估团队,并通过历史订单数据及市场情况进行未来生 产预测,在中国设立原材料仓库,进行大量纱线备库,订单下来就可开始生产。在美国设立成品仓库,有计划的生产 部分库存备用,缩短交货周期。同时公司以信息系统为依托,将研发、采购、生产、销售、质控、仓储、物流等环节 高效协同,提升交货速度。目前公司的交货周期在 10~30 天,而行业内普遍在 60-90 天,具备较强的竞争实力。客户结构优质。公司依靠引领时尚的设计和快速交期的优势与国际知名的家具制造企业合作,目前主要客户为 Ashley、敬请阅读末页的重要说明 10 公司深度报告 La-z-boy、Flexsteel 等企业。近三年前五大客户占比逐步提升,2019 年占比达到 58%,主要是深度绑定美国第一大 家具公司 Ashley,来自 Ashley 的营收占比从 15%快速提升至 35%;同时公司在美国设立子公司,积极进行产品反 馈并及时满足客户诉求;通过合作获得市场最新发展方向,持续开发新技术和新产品。

3、产能扩张保障公司成长

产能持续扩张。公司依靠技改持续提升产能水平,2021年装饰面料产能为1650万米,目前产能利用率已经超过100%,在美国订单充足的情况下,公司利用募投资金在浙江杭州建设工厂,预计新增高端装饰面料产能1500万米,预计22年6月底投产;目前装饰面料外协比例在25%左右,公司利用新产能降低织造环节的外协比例,并逐步淘汰落后产能;随着高毛利率的功能性面料占比件持续提升,保障公司高质量发展。

四、财务分析:盈利能力及营运效率处于行业较高水平

1、盈利能力强

公司近五年毛利率在 40%左右。公司依靠市场定价法在美国市场销售单价较高,装饰面料业务始终保持高毛利水平, 在制造行业当中处于领先定位。同时源于技术和设备升级,公司直接材料成本占比从 2017 年的 71%下降至 2020 年 59%。

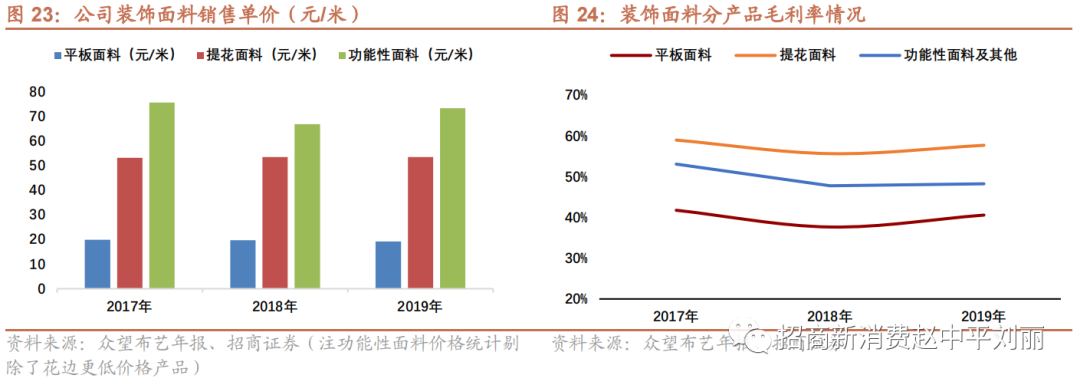

公司功能性面料占比持续提升推动盈利能力提升。从销售单价来看,2019年公司平板面料、提花面料、功能性面料销售单价分别为19.2元/米、53.43元/米、73.24元/米;其中功能性面料价格明显高于平板面料。从毛利率角度看,2019年公司平板面料、提花面料、功能性面料毛利率分别为40.59%、57.72%、48.28%;功能性面料的占比提升对营收规模和盈利能力均有明显的提升作用。

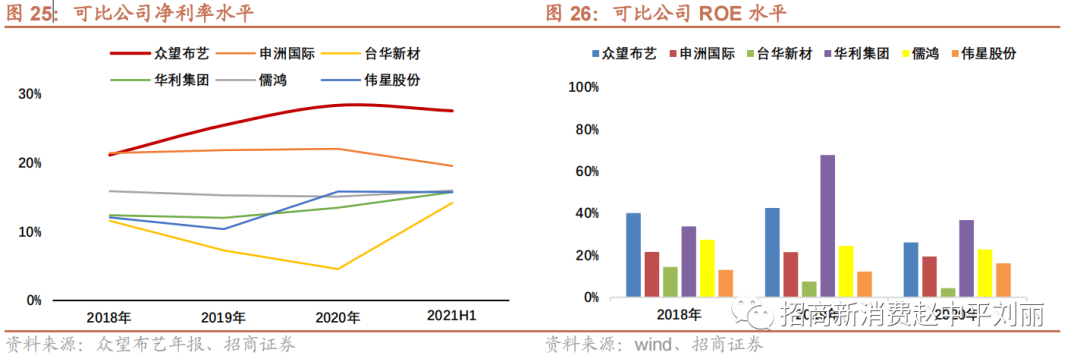

公司净利率超过25%,盈利能力强。源于公司的高毛利率和稳定的期间费用率,公司在行业内的净利率保持较高水平,近三年净利率均超过25%,盈利能力强;2020年公司加权ROE在26%,处于制造业行业中领先水平;随着新建产能的投产,公司资产周转率将不断提升,叠加高净利率水平,公司ROE有望保持较高水平。

2、对汇率波动敏感性较高

公司利润对汇率波动较为敏感。近三年公司对外销售比例达到80%,其货款主要以美元结算,由于疫情、中美摩擦、美国通胀等因素会导致汇率产生较大波动,对公司净利润影响较大,以2019年业绩为基准,测算若美元对人民币汇率贬值 1%,公司利润总额降幅为3.21%。

fill=%23FFFFFF%3E%3Crect x=249 y=126 width=1 height=1%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

2、营运效率良好,现金流健康

2020年公司存货周转天数108天,应收账款周转天数53天,营运效率处于行业中上水平,疫情期间由于提前备货,导致存货周转天数有所上升,未来随着新建产能逐步释放,营运效率将持续提升。公司现金流保持健康状态,经营净现金流/净利润始终在1以上。

五、投资建议及盈利预测

考虑到新建产能将于2022年6月投产,预计公司2021年-2023年装饰面料销售数量约为2181万米、2540万米、2969万米,对应收入规模分别为5.28亿元、6.29亿元、7.54亿元。同时沙发套业务规模稳步增长,预计公司2021年-2023年收入规模分别为5.84亿元、6.97亿元、8.34亿元,同比增长分别为18%、19%、20%。

预计公司2021年至2023年毛利率分别为40.54%、41.43%、42.38%,销售&研发&管理费用率保持稳定,净利润率分别为27.65%、28.32%、28.98%。2021年-2023年净利润规模分别为1.61亿元、1.97亿元、2.42亿元,同比增速分别为15%、22%、22%。

投资建议:公司当前市值为 25 亿元,对应 22PE13X,估值较低。同时考虑到公司强大的产品开发设计能力、优质强 大的客户阵容、高效的运营能力,预计 2022 年新产能释放后业绩增长有望提速,首次覆盖给予“强烈推荐-A”评级。

六、风险提示

1、疫情反复影响新产能投产及产品运输交付的风险

2、外汇汇率波动、原材料价格上涨对利润的侵蚀风险

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

|