马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有账号?立即注册

x

特别声明

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告摘要

国内中高端装饰原纸领军企业。华旺科技成立于2009年,主要从事可印刷和素色装饰原纸的研产销以及木浆贸易业务,22年造纸业务/木浆贸易分别贡献营收70.35%/28.19%。装饰原纸方面,公司目前拥有杭州和马鞍山两大生产基地,7条产线,各类装饰原纸品种400余个,2022年设计产能达27万吨。公司产品在耐晒、稳定性和印刷性能方面表现突出,品质跻身全球前列。

装饰原纸:国内市场中高端产品增速更优,出海成为企业新选择。装饰原纸隶属家居产业链,主要由木浆和钛白粉制成,下游应用至家居行业(地板、木门等),因在终端家具成本中占比较低且直接影响产品外观及品质,故终端客户对其价格变化敏感度较低,装饰原纸企业议价能力较强。1)中国:随我国地产家居行业步入成熟阶段,据FMI数据,我国装饰原纸行业 2023-2033 年市场规模将以CAGR 6.2%稳步增长,中高端产品受益于经济水平提升&审美升级增速将更优。从企业来看,装饰原纸行业因技术/资金/管理壁垒高,导致市场高集中度,2020年CR3接近70%。2)海外:欧洲及东南亚为装饰原纸除中国外的两大市场。欧洲:厂商设备陈旧且在低行业增速下缺乏技术革新动力,国内厂商学习相关技术并超越,以优质产品&成本优势取胜。东南亚:以印度为例,装饰原纸市场在经济水平提升&建筑业蓬勃发展下快速增长,国内厂商积极出海把握机遇,我国装饰原纸出口量增长迅速。

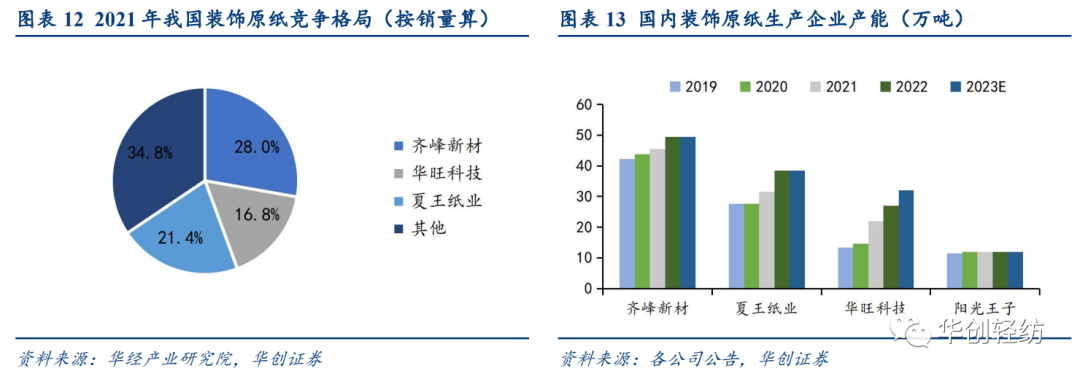

品质卓越,多环节控制铸就强议价&盈利能力。装饰原纸技术壁垒高,公司较早引入海外先进设备,重视技术水平提升,目前公司拥有中高级职业技术职称200多人,拥有多项专利和国家科技奖项;研发投入整体呈上升趋势,2022年研发技术人员占比达16.5%。多环节把控铸就强议价&盈利能力。1)议价能力:公司净营业周期显著低于同行,且产品价格波动显著弱于浆价波动;2)成本控制能力:公司原材料主要为木浆及钛白粉,采购金额分别占比55%/32%。公司切入木浆贸易业务稳定木浆供给并以规模优势降低采购成本,同时多年来与木浆/钛白粉核心生产商Suzano/安徽金星钛白建立稳定合作关系;3)费用控制能力:公司管理人员精简,管理费用率显著低于同行;同时公司位于临安装饰纸产业集群,主要客户亦集中在此,运输费占营收比例低。强议价能力、成本及费用控制能力下公司盈利能力突出。吨毛利逐步提升,与夏王纸业差距逐渐缩小,同时在浆价上行时降幅更小,浆价下行时涨幅更优。

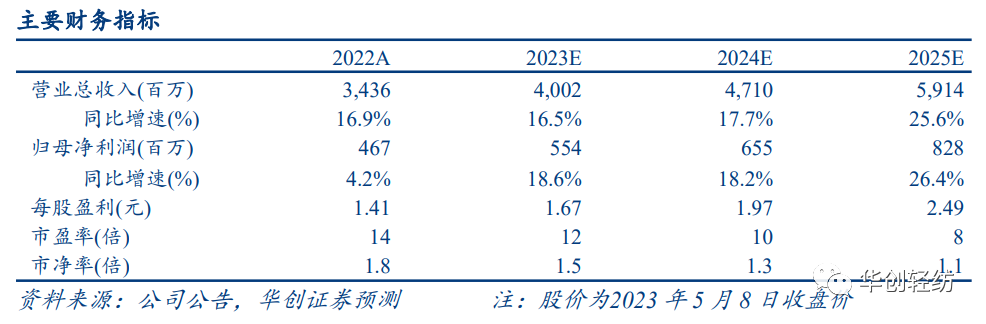

中高端装饰原纸领军企业,产能释放&多元布局促业绩增长。公司深植装饰原纸,产品质量&技术水平行业领先,成本管理能力出众,并多元化布局食品包装纸等品类打造新增长点。短期看,随公司产能释放、木浆&钛白粉价格下降,23年利润弹性值得期待。我们预计公司2023-2025年分别实现归母净利润5.54/6.55/8.28亿元,对应当前股价PE分别为12/10/8X;使用相对估值法,可比公司选择仙鹤股份及五洲特纸,并参考历史估值中枢,我们给予公司23年15倍PE;对应目标价25元,首次覆盖给予“强推”评级。

风险提示:下游需求不及预期,木浆价格下降节奏或幅度低于预期,多元化布局效果不及预期等。

01

中国高档装饰原纸领军者

国内中高端装饰原纸领军企业。华旺科技成立于2009年,主要从事可印刷和素色装饰原纸的研产销以及木浆贸易业务,22年造纸业务/木浆贸易分别贡献营收70.35%/28.19%。装饰原纸方面,公司目前拥有杭州和马鞍山两大生产基地,7条产线,各类装饰原纸品种400余个,2022年设计产能达27万吨。公司产品在耐晒、稳定性和印刷性能方面表现突出,品质跻身全球前列。

(一)装饰原纸为核心主业,海外业务高速增长

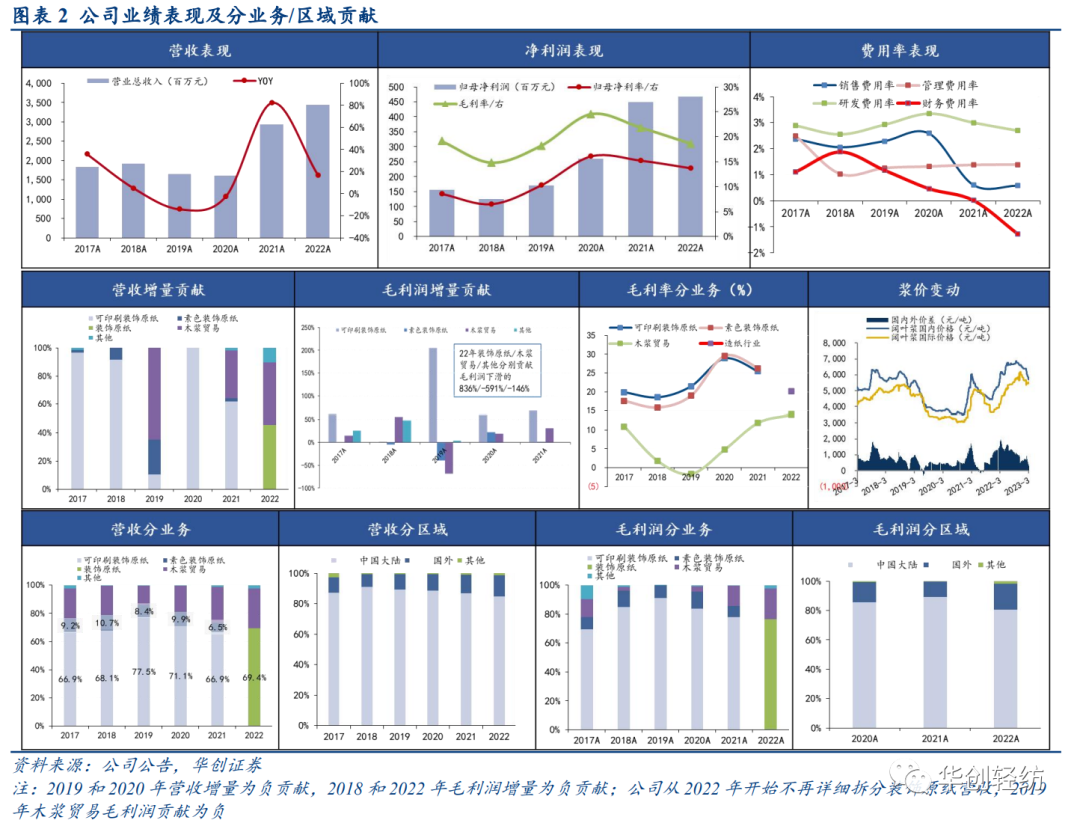

装饰原纸为核心主业,海外业务高速增长。随产能释放及品质升级,公司业绩表现靓丽。1)营收:2013-2022年营收从5.07亿元增长至34.4亿元,CAGR为23.7%。具体年度看,2019年营收下滑主要系当地轻轨建设施工(机器停机)及纸机检修下装饰原纸产销量下滑;2020年营收下滑主要系原纸产量减少,以及木浆价格处于历史低位,售价同比下降所致;2021年营收大幅增长主要系马鞍山基地产能释放,以及产品升级带动售价提升;2022年营收增长主要系募投项目第二条产线投产,以及浆价高位下木浆售价提升所致。分品类及区域看,装饰原纸/大陆主要贡献营收,但木浆业务近年占比不断提升,海外业务自21年起开始放量,高速增长,21/22年分别同增101.3%/34.2%。2)利润:2013-2022年归母净利润从0.2亿元增长至4.67亿元,CAGR为41.6%。年度毛利率变化主要系浆价大幅波动所致;细分品类看,原纸/木浆贸易毛利率分别与浆价反向/同向变动。3)费用率:研发、管理费用率近年较为稳定,21年销售费用率降低主要系营收大幅提升及精细化管理所致。

(二)股权结构稳定,激励充分且超额达成

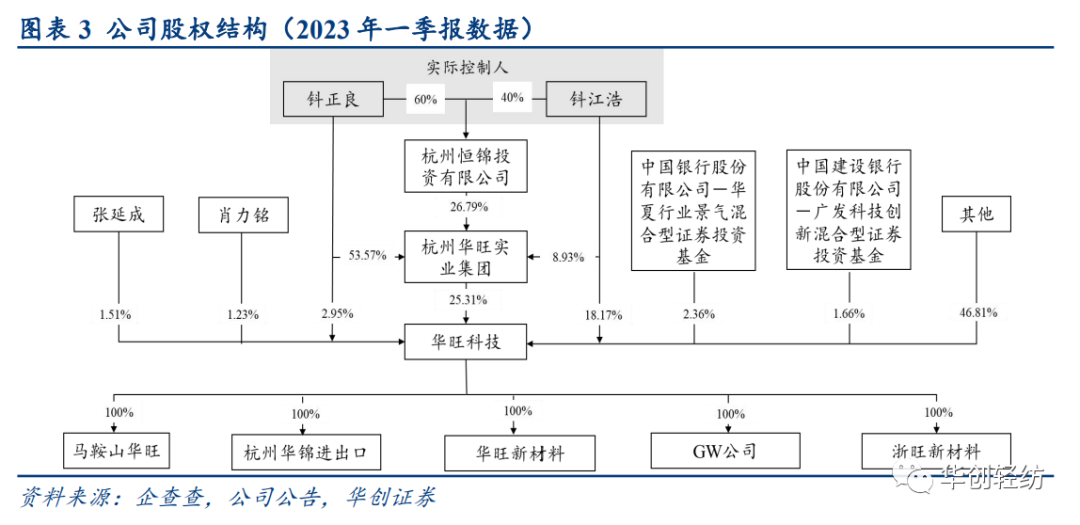

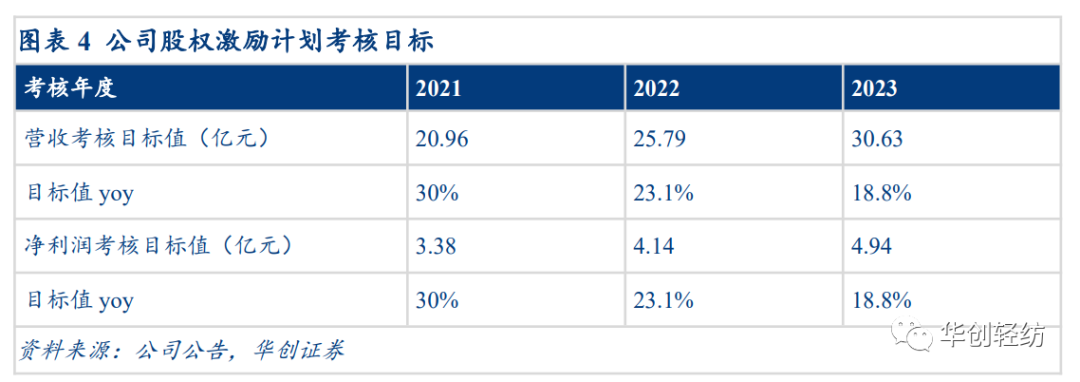

股权结构稳定,激励充分且超额达成。截至23年3月底,公司董事长钭江浩及公司董事钭正良(父子)合计持股占比43.72%,股权结构较为集中,同时公司于2021年6月推出限制性股票激励计划,提高企业凝聚力,本次计划向高管、核心管理/技术/业务人员等合计124人授予不超过206.3万股,激励计划考核目标为21/22/23年营收同增30%/23.1%/18.8%或净利润同增30%/23.1%/18.8%;从实际表现看,公司业绩达成远超激励考核目标。

02

特种纸行业:规模稳步提升,竞争格局优异

华旺科技除布局装饰原纸外,2022年发布公告拟投资建设30万吨高性能纸基新材料项目,将公司产品品类从装饰原纸扩充到高品质食品级用纸、医疗级用纸、工业用纸等各类新型纸基材料,进一步扩宽产品领域。因此本节我们主要分析装饰原纸、医疗级用纸及工业用纸行业,厘清当前所处阶段、规模提升驱动因素以及竞争格局,以期明晰公司发展的β机遇。

(一)装饰原纸:国内市场中高端产品增速更优,出海成为企业新选择 1. 初识:隶属家居产业链,中高端产品成为趋势

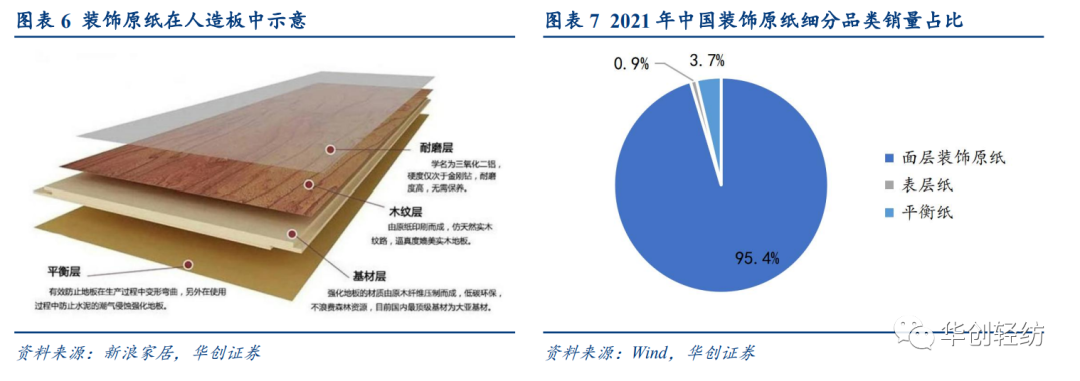

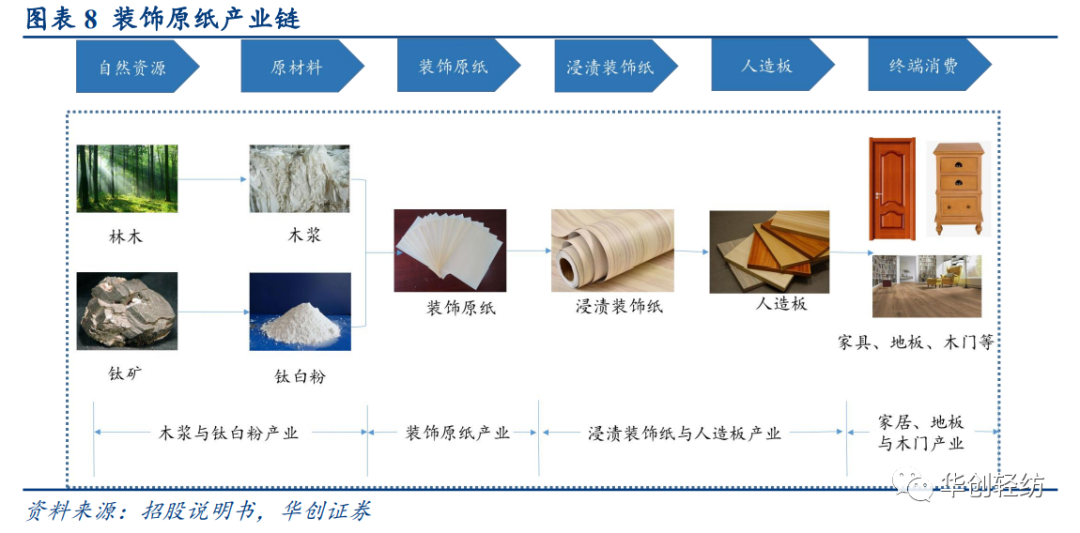

以面层装饰原纸为主,隶属家居产业链。装饰原纸属工业特种纸,主要用于人造板贴面材料的制造,按照功能的不同可分为护面表层原纸、面层装饰原纸、底层平衡原纸和其他原纸四类。其中,面层装饰原纸系装饰原纸中最为主要的产品种类(21年销量占比95.4%),又可细分为可印刷装饰原纸和素色装饰原纸。从产业链看,装饰原纸主要由木浆和钛白粉制成,下游应用至家居行业(地板、木门等)。装饰原纸虽在终端家居制造商成本中占比低,但其压贴在产品最外层,直接影响消费者对产品品质评估以及溢价接受度,因此终端客户对其价格变化敏感度较低,装饰原纸企业议价能力较强。

2. 国内市场:步入成熟期,行业集中度高

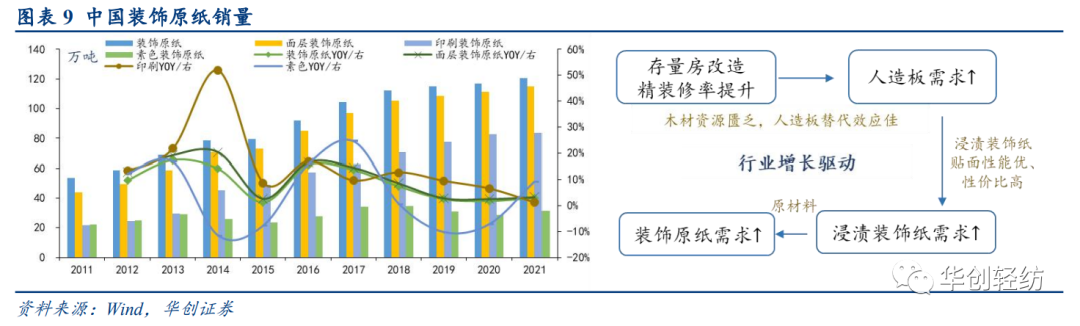

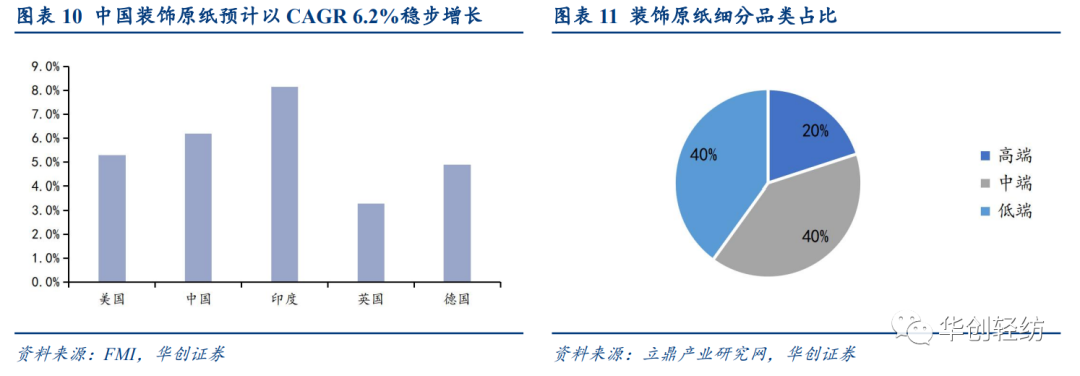

装饰原纸需求与地产家居景气度高度相关。具体看,随地产家居行业蓬勃发展,2011-2018年我国装饰原纸销量从53.5万吨增长至112.2万吨(CAGR为11.2%),面层装饰原纸销量从43.8万吨增长至105.5万吨(CAGR为13.4%);但随房地产行业步入平稳发展期,装饰原纸销量增速逐步放缓,2019-2021年装饰原纸/面纸装饰原纸复合增速仅为2.4%/2.9%,行业渐入成熟期。展望未来,存量房改造&下游应用场景多元化&人造板持续替代木材或致装饰原纸需求增加,据FMI数据,我国装饰原纸行业 2023-2033 年市场规模将以CAGR 6.2%稳步增长。

中高端化成为主流趋势。如上文所述,装饰原纸对家具成品重要性高但成本占比低,且中高端产品与中低端产品差距较大,中高端产品耐晒度、耐磨度、匀度、伸缩率、渗透性等指标表现更优,不会出现纹路模糊、露白、色度不均、褪色等缺陷。因此家居企业倾向于使用中高端装饰原纸提升产品颜值、质量及附加值。当前我国装饰原纸中高端占比持续提升,根据立鼎产业研究院,截止2020年我国高端/中端/低端原纸产品占比分别为20%/40%/40%(中高端合计60%),且中高端产品增速远高于行业平均(2020年中高端增速约19%VS行业平均10%),未来在消费者对家具防火性、环保型重视程度增加下预计中高端占比将持续提高。

高行业壁垒造就高市场集中度。2021年我国装饰原纸CR3接近70%(销量口径),高集中度主要系1)高技术壁垒:为了配合浸胶、印刷、压板等后续工序,装饰原纸必须具备平滑度高、渗透性与遮盖力好、耐高温高压等性能。大型厂商拥有成熟稳定的生产工艺体系及产品配方,可在较短时间内完成产品开发、试验、生产、交付,且拥有经验丰富的专业人才;2)高资金壁垒:装饰原纸行业属资金密集型行业,生产线需大量初始投资;3)高管理壁垒:一方面,装饰原纸原材料钛白粉和木浆价格变化幅度大,需要良好管理平抑波动;另一方面,装饰原纸规格多样、需依赖专业生产管理人员合理排产,提高生产效率。

3. 海外市场:需求分化,出海成为国内企业新选择

从全球视角看,中国、欧洲及东南亚市场是全球装饰原纸三大市场,其中欧洲是全球装饰原纸发源地,中高端产品渗透率高;中国后来居上,逐渐成为全球装饰原纸最主要市场(据Ahlstrom-Munksjö2020年投资者演示);东南亚随家居行业蓬勃向上快速发展,据FMI,印度装饰原纸2023-2033年市场规模复合增长率达8.2%。从国内视角看,近年来随国内企业升级迭代生产线、改进技术提升质量以及把握新兴市场机遇,我国装饰原纸出口量持续增长,据海关总署,我国装饰原纸出口量由2017年的9.47万吨增长至2022年的13.56万吨,CAGR为7%。

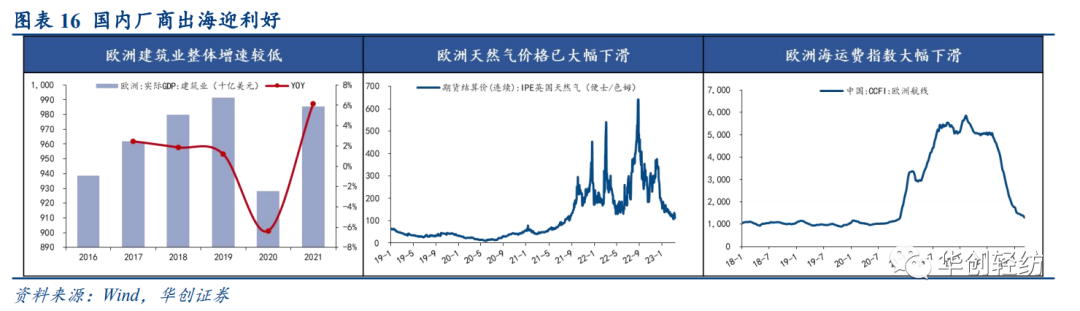

欧洲:产线陈旧成本高企,国内企业高质取胜。欧洲装饰原纸行业发展较早,设备陈旧,人工、环保等成本较高(毛利下滑),加之市场需求增速放缓,厂商缺乏技术革新和投放新产能动力,产品竞争力持续下降。与此同时,国内厂商积极引进国外先进技术和管理经验,并升级优化,在产品核心指标上达到更佳。凭借高质产品,国内企业出海加速,销售额持续提升。展望23年,当前燃气费及海运费已同比大幅下滑,厂商出海更迎利好。

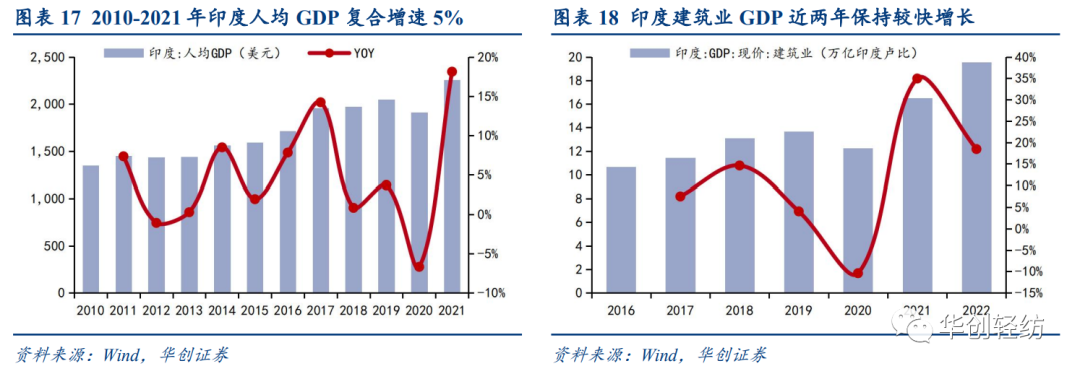

东南亚:经济水平提升&家具产业蓬勃发展推动需求增加。以印度为例,近年来国民收入与消费水平快速提升,2010-2021年人均GDP由1351美元增长至2257美元(CAGR为4.8%);在经济高速增长的背景下,居民住房改善需求与装饰装修需求大幅上升,2016-2022年建筑业GDP由10.65万亿卢比增长至19.55万亿卢比(CAGR为10.7%)。印度家具产业的繁荣与印度国民消费升级的趋势叠加,产生了对装饰原纸持续增长的市场需求,我国装饰原纸企业也加大了印度地区销售网点的建设,预计未来印度装饰原纸市场仍将快速增长。

(二)食品包装纸&医疗包装用纸:需求景气度佳

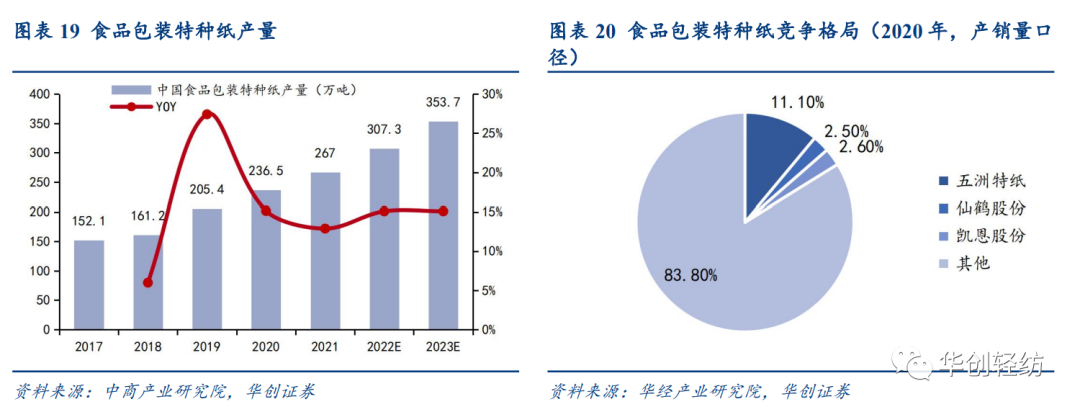

食品包装特种纸:需求景气度高,行业集中度低。目前特种纸市场中最大的细分品类,食品包装特种纸泛指食品行业包装使用的特种纸及纸板,具有安全、防油、防水等特性,广泛应用于方便食品、休闲食品、餐饮外卖、冲调类热饮等包装。从规模看,近年来,我国食品包装特种纸产量持续增长,2021年我国食品包装特种纸产量达267.0万吨,预计2023年产量将增至353.7万吨(中商情报网数据),同时预计随限塑令进程加快,需求景气度有望延续。从竞争格局看,食品包装特种纸市场集中度较低,2020年五洲特纸/凯恩股份/仙鹤股份分别占据11.1%/2.6%/2.5%,且龙头间差异化竞争,五洲特纸以容器包装纸为主,仙鹤股份主要发力液体包装领域,凯恩股份主要生产食品包装原纸。

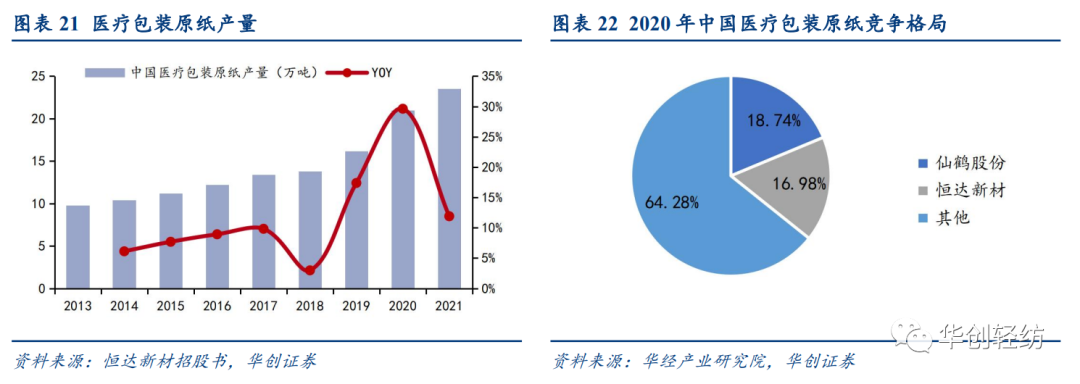

医疗包装用纸:最终灭菌方式促进需求,国产替代进行时。医疗包装用纸主要包含医疗透析纸和非透析性医疗包装原纸,主要用于医疗器械、医疗敷料、医用手套等;21年产量占特种纸总产量2-3%左右,占比较低。行业规模增长主要来源于二:1)最终灭菌模式的应用使得具有良好透气性、阻菌性、生物相容性和表面强度的医疗包装特种纸获得广泛应用。主要发达国家已将最终灭菌包装纳入医疗器械范畴进行监管,我国尚未,但伴随我国最终灭菌医疗器械包装材料标准的制定及完善,医疗包装用纸有望迎来大量需求。2)老龄化+医疗卫生产业运行改善致医疗器械行业市场规模快速增长,有望带动医疗包装用纸持续增长。从竞争格局看,我国医疗用纸市场集中度较高,龙头仙鹤股份和恒达新材2020年市占率分别为18.74%/16.98%,且技术壁垒较高下预计新增产能较少。

03

品质卓越铸就强盈利能力,短期原材料成本下行弹性可期

(一)品质卓越,多环节控制铸就强议价&盈利能力

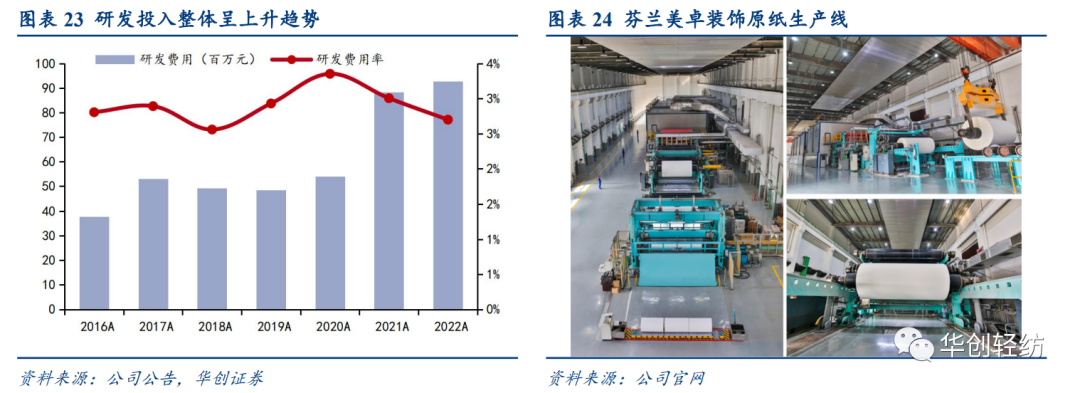

加强研发投入&引进先进设备提升产品质量。装饰原纸技术壁垒高,公司较早引入海外先进设备,目前拥有芬兰美卓/德国福伊特等先进装饰原纸生产线,每条产线设置5000多个技术节点保证产品质量稳定;公司在加大设备投入的同时,亦重视技术水平提升。自1999年起,公司与华南理工大学国家造纸研究中心开始合作,并定期与欧洲装饰原纸生产专家进行技术交流。公司目前拥有中高级职业技术职称200多人,拥有多项专利和国家科技奖项;研发投入整体呈上升趋势,2022年研发技术人员占比达16.5%。

多环节把控铸就强议价&盈利能力:

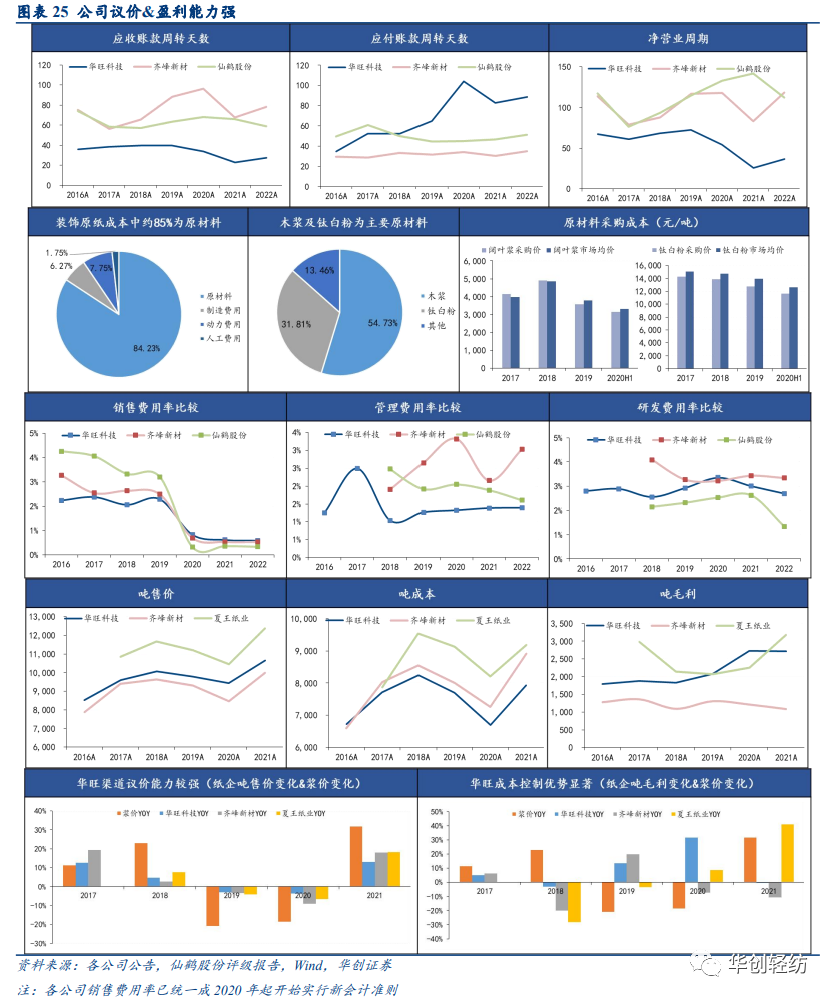

议价能力:高研发投入下公司产品质量卓越,并自主完成“高速浸胶专用装饰原纸”、“低油墨耗用型装饰原纸”多项核心技术开发,降低成本并提升产品质量稳定性;亦根据市场需求推出“数码打印专用装饰原纸”等多种新型产品。优质产品铸就公司强议价能力,净营业周期显著低于同行,且产品价格波动显著弱于浆价波动。

成本控制能力:公司装饰原纸成本主要为原材料,约占85%;原材料中主要为木浆及钛白粉,采购金额分别占比55%/32%(使用2017-2019年数据均值,下同)。公司开展木浆贸易业务可稳定木浆供给,同时亦可以规模化采购降低成本,且公司多年来已和海外主要木浆生产商Suzano、安徽金星钛白(公司钛白粉第一大供应商)建立长期稳定合作关系,二者分别占木浆/钛白粉采购约67%/88%。

费用控制能力:整体看,公司费用管控能力较强。1)管理费用率显著低于同行,主要系木浆贸易管理费用率较低、公司管理人员精简以及无形资产等折旧摊销较少所致;2)销售费用率2020以前整体略低于同行,主要系公司位于临安装饰纸产业集群,主要客户亦集中于此,因此运费占营收比例较低所致;2020年销售费用率大幅提升主要系职工薪酬大幅提升所致。3)研发费用率处于行业平均水平。

强议价能力、成本及费用控制能力下公司盈利能力突出。吨毛利逐步提升,与夏王纸业差距逐渐缩小,同时在浆价上行时盈利维稳,浆价下行时弹性明显增强。

(二)募投产能释放突破成长瓶颈,多元化布局&出海打造新增长点

1. 募投产能释放突破成长瓶颈,选址马鞍山优势显著

募投产能释放突破成长瓶颈,选址马鞍山优势显著。公司产品优质,备受下游青睐,产品供不应求,近年来产能利用率/产销率均在94%/97%以上。为有效满足市场需求,公司上市以来投建多个项目,突破产能瓶颈。截至22年年底,公司拥有27万吨装饰原纸设计产能(15万吨杭州,12万吨马鞍山),并预计23年9月8万吨装饰原纸定增产能将投产,届时设计产能将达35万吨。募投产能选址马鞍山,优势显著。马鞍山是我国主要的钛白粉产地之一,且毗邻港口、电价更低,公司项目落地马鞍山能有效缩短原材料采购距离,降低运输成本同时更好地保证原材料的质量,提升产品品质,增强公司竞争力。同时公司多元化布局打造第二成长曲线。特种纸单纸种行业空间有限,公司多元化布局医疗、食品用纸打开成长成长空间,募投拟建设40万吨其他特种纸产线。

fill=%23FFFFFF%3E%3Crect x=249 y=126 width=1 height=1%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

2. 出海空间广阔,对标海外龙头优势突出

对比Munksjö,华旺品质突出,兼备成本优势。Munksjö从事装饰原纸生产销售多年,近年来依靠战略收购扩大其产能,当前在德国Unterkochen和Dettingen、西班牙Tolosa、法国Arches、巴西Caieiras、中国邢台(2022年1月收购名联)均设置生产基地,年净销售额约5亿欧元,年产能约25万吨。从盈利能力看,欧洲地区钛白粉、木浆成本更高,Munksjö EBITDA margin低于华旺;从管理层看,近年来Munksjö股权不断变更,17年与Ahlstrom合并成为Ahlstrom-Munksjö,22年又被分拆为独立公司Munksjö Paper。

(三)木浆&钛白粉价格有望下滑,利润弹性值得期待

木浆&钛白粉价格有望下滑,利润弹性值得期待:1)木浆:公司主要使用阔叶浆,2022年在芬兰罢工、加拿大等地极端气候影响下,国际木浆供应收紧,浆价持续高位,阔叶浆外盘价从年初的600美元/吨上涨至年末的839美元/吨,涨幅超39%;但在海外浆厂产能投放下,23年浆价下行,纸企盈利改善指日可待。产能方面:AraucoMAPA项目及UPM乌拉圭项目投产增加阔叶浆供给,世界阔叶浆供需格局将逐步优化。价格方面:自22年12月以来,海外浆厂在供给增加预期及纸端需求不旺下下调报价,当前价格已从12月高点859美元/吨下降至710美元/吨(23/5/5数据)。2)钛白粉:22年上半年价格延续高位,但下半年已明显下滑;且据中国化工报,23我国年钛白粉产能将至少达570万吨,产能持续增长下预计钛白粉价格大幅上涨概率低。

04

盈利预测与估值

中高端装饰原纸领军企业,产能释放&多元布局促业绩增长。公司深植装饰原纸,产品质量&技术水平行业领先,成本管理能力出众,并多元化布局食品包装纸等品类打造新增长点。未来随消费者对终端家居环保性、美观度要求提高,装饰原纸行业中高端产品渗透率将进一步提升,公司凭借优质产品&成本优势业绩有望持续增长。

短期营收分业务看:1)装饰原纸:随募投项目年产18万吨特种纸生产线扩建项目(一期)8万吨装饰原纸产能投放,公司装饰原纸销量有望保持较高增速,带动业务营收增长;2)其他纸:根据公司30万吨高性能纸基新材料项目建设安排,预计25年才可兑现至报表端,因此预计23-24年该业务占比仍较小,25年开始贡献业绩;2)木浆贸易:23年以来浆价逐步下降,预计将导致公司木浆贸易营收增速小幅下滑,24-25年预计保持平稳增长。 毛利分业务看:1)装饰原纸:22年下半年钛白粉价格已回落,木浆价格23年4月起加速下滑,但考虑到23年前期仍消耗高价库存浆,故预计公司装饰原纸业务毛利率有所提升,但未能恢复到往常水平;2)其他纸:预计随产能释放,毛利率将提升至装饰原纸毛利率附近;3)木浆贸易:如上文所述,浆价下行时公司赚取差价较少,木浆贸易业务毛利率较低。综上,我们预计公司2023-2025年分别实现5.54/6.55/8.28亿元,对应当前股价PE分别为12/10/8X;使用相对估值法,可比公司选择仙鹤股份及五洲特纸,并参考历史估值中枢,我们给予公司23年15倍PE;对应目标价25元,首次覆盖给予“强推”评级。

05

风险提示

下游需求不及预期。装饰原纸属家居产业链,虽自23年以来,房地产及家居产业链逐步回暖,但未来恢复程度及节奏仍存在不确定性,装饰原纸行业或需求不及预期。

木浆价格下降节奏或幅度低于预期。23年随海外浆厂产能投放,供需格局将迎改善,但木浆价格影响因素多元,宏观经济政策、地缘政治等均会对其产生影响,木浆价格下降节奏或幅度低于预期。

多元化布局效果不及预期。公司主营装饰原纸,其他特种纸生产基地亦在陆续建设中,但食品包装纸及医疗包装用纸行业亦有众多实力突出的厂商,公司多元化布局效果有可能不及预期。

具体内容详见华创证券研究所5月9日发布的报告《华旺科技(605377)深度研究报告:装饰原纸领军者,产能扩张进行时》

扫码关注我们

团队介绍

证券分析师:刘佳昆

邮箱:liujiakun@hcyjs.com

执业编号:S0360521050002

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

|