马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有账号?立即注册

x

————Bupa挣钱要闻系列之3————

————Bupa挣钱要闻系列之3————

1.一些数据:

半导体行业数据:

2010-2020 年 ,中国 集成电路市场规模从 1440.15 亿元增长至 8848.方钉导航00 亿元,CAGR 为 57.44%。同期,全球半导体市场规模从 2983.15 亿美元增长至 4403.89 亿美元。

2022年全球半导体销售额预计达6,017亿美元,同比增长仅1.1%。

2022方钉导航年中国集成电路产品进口数量为5,384亿个,出口数量为2,733.6亿个,进口金额为4,155.79亿美元,出口金额为1,539.18亿美元。2022年我国集成电路产量3,242亿块,同比下降11.6方钉导航%。

2022年中国半导体市场自给率为25.6%,预计2030年有望达到52.5%。

2022年至2025年,预计全球半导体制造商将以近10%的复合年增长率扩大12英寸晶圆产能,届时达到920万片/月的历方钉导航史新高;其中,中国大陆12英寸晶圆产能的全球份额将从2021年的19%提高到2025年的23%,达到230万片/月。

2023上半年中国集成电路产品进口数量为2,278亿个,出口数量为1,276亿个,进方钉导航口金额为11,191亿人民币,出口金额为4,361亿人民币。

半导体主要应用市场数据:

数字经济

2022年,我国数字经济新十年的发展大幕开启,数字经济规模提升至50万亿元左右,同比增长10%左右,占G方钉导航DP比重超过41%,到2025年,我国数字经济规模将超过60万亿元,到2032年,将超过100万亿元,十年间增长将超过50万亿元。

截至2022年10月底,全国共有110座城市达到千兆城市建设标准。中国方钉导航工信部2022年统计公报亦显示,我国1,000Mbps及以上接入速率的固定宽带用户达9,175万户,规模是上年末的2.7倍

全球对数字转型的投资将以每年17.1%的复合速度增长,2023年这类投资预计将方钉导航达到2.3万亿美元。

手机

2010-2016 年全球智 能机出货量一路攀升,到 2016 年达到峰值 14.72 亿部,此后开始逐年回落,进入存量竞争时代。

2022年全球智能手机出货量为约12.1亿部方钉导航,同比下滑约11%

2023年1-6月,国内市场手机总体出货量累计1.30亿部,同比下降4.8%,其中,5G手机出货量1.02部,同比下降6.4%,占同期手机出货量的78.9%

汽车

2023年上半年,中国方钉导航汽车行业实现汽车销售1,323.9万辆,同比增长9.8%,其中新能源汽车销售374.7万辆,同比增长44.1%,市场占有率达28.3%;新能源乘用车销售357.7万辆,同比增长44.0%;新能源商用车方钉导航销售16.9万辆,同比增长46.0%。

2023H1中国汽车出口市场,实现销量214万辆,同比增长75.7%,其中乘用车出口178万辆,同比增长88.4%;商用车出口36.1万辆,同比增长31.9%;新方钉导航能源汽车出口53.4万辆,同比增长160.0%。

PC和平板电脑

截止2023年Q3,个人电脑的总出货量为6,560万台(同比下滑7%)

其中,笔记本的出货量5,210万部(同比下滑6%)

台式机的出货量1,方钉导航350万部(下跌8%)

截止2023年H1,全球平板电脑出货量为 3100 万台(同比下降11%)

AR/VR及一些穿戴设备

2022年全球可穿戴设备出货量为5.156亿部,预计可穿戴设备市场将以5.1%的方钉导航五年复合年增长率健康增长,到2026年底出货量将达到6.283亿部。

2023年,全球VR/AR产品出货量有望达到1,010万台,同比增长约14%,预测2023年至2026年的平均年复合增长率有望达到约方钉导航32%。

2023年,全球AR增强现实产品出货量有望达到30万台,同比增长约11%,预测2023年至2026年的平均年复合增长率有望达到约137%。

2022年,全球TWS智能耳机产品出货量为约 3.4亿方钉导航台,同比增长约13%;2023年,全球TWS智能无线耳机产品出货量有望达到3.66亿台,同比增长约7.6%。

2022年,智能可穿戴领域内具代表性的智能手表产品总出货量为约 1.49亿台,同比增长约9.方钉导航4%。2023年,全球智能手表产品出货量有望达到1.62亿台,同比增长约9.1%,2023年至2027年的平均年复合增长率为约6.1%。

5G、AI、服务器、算力、物联网和工业互联网等

2022年全球5G方钉导航基础设施市场产值达307.4亿美元,同比增长4.53%,未来几年将继续呈增长趋势。

按照2020年5G正式商用算起,当年带动近5,000亿元的直接产出,2025年、2030年将分别增长至3.3万亿元和6方钉导航.3万亿元,十年间的年均复合增长率为29%;在间接产出方面,2020年、2025年、2030年,5G将分别带动1.2万亿、6.3万亿和10.6万亿元,年均复合增长率为24%。

2023年全球高性能AI服方钉导航务器市场规模预计达248亿美元,年增率预计高达27%。

根据IDC数据,2022年全球服务器出货量突破1,516万台,同比增长12%,产值达1,215.8亿美金。2021年,我国数据中心行业市场收入达1方钉导航500亿元左右,近三年年均复合增长率达30.69%。

2022年我国智能算力规模近乎翻倍,达到268EFLOPS,超过通用算力规模;未来5年我国智能算力规模的年复合增长率预计达52.3%。

2021年全球方钉导航物联网(企业级)支出规模达6,902.6亿美元,并有望在2026年达到1.1万亿美元,五年(2022-2026)复合增长率为10.7%。其中,中国企业级市场规模将在2026年达到2,940亿美元,复合方钉导航增长率为13.2%。全球占比约为25.7%

2022年我国工业互联网产业规模约达1.2万亿元,预计到2025年市场规模将达到12,688.4亿元,同比增长13.8%。到2025年,我国工业互联网平台普及方钉导航率达45%

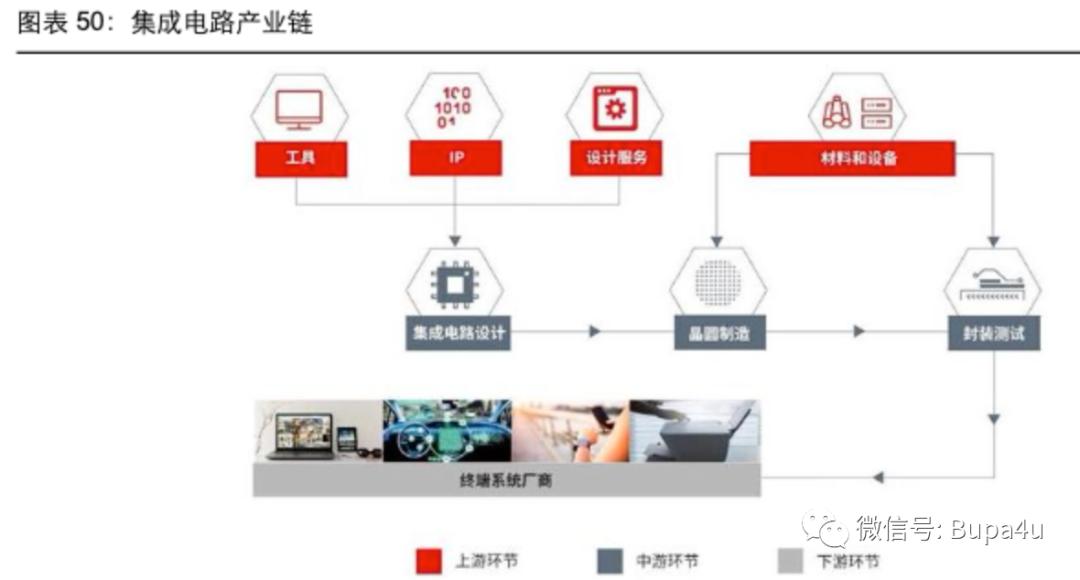

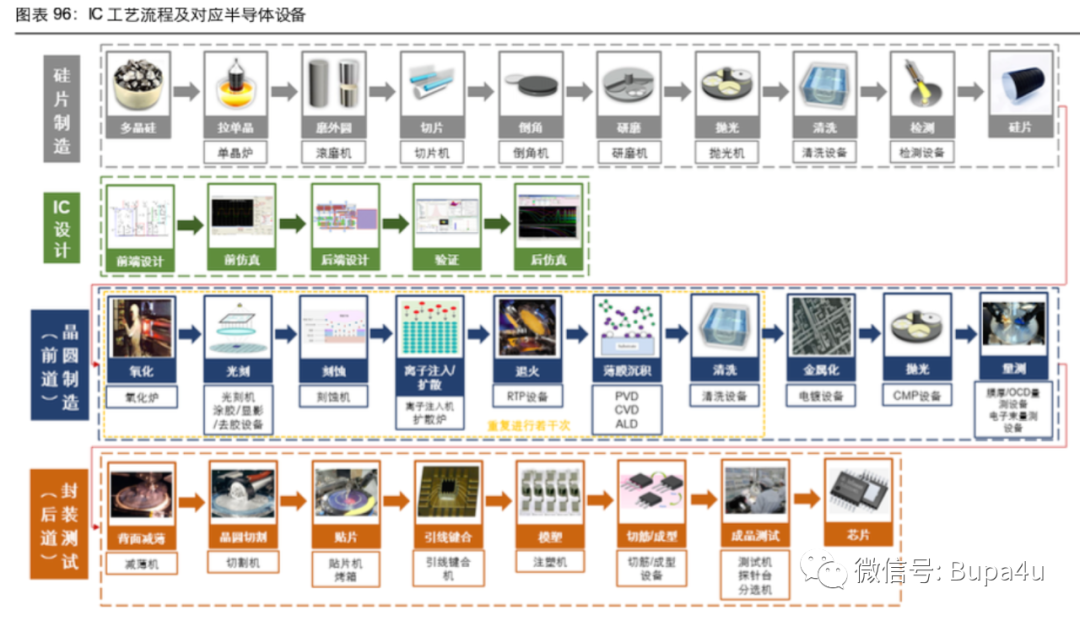

2.半导体产业链

半导体产业链范围:从硅片生产到 IC 设计、晶圆制造、封装测试、终端组装销 售,以及上游的 X86/ARM/RISC-V/MIPS 架构指令集、EDA 工具软件、IP核、设备方钉导航、材料等

EDA

EDA介绍

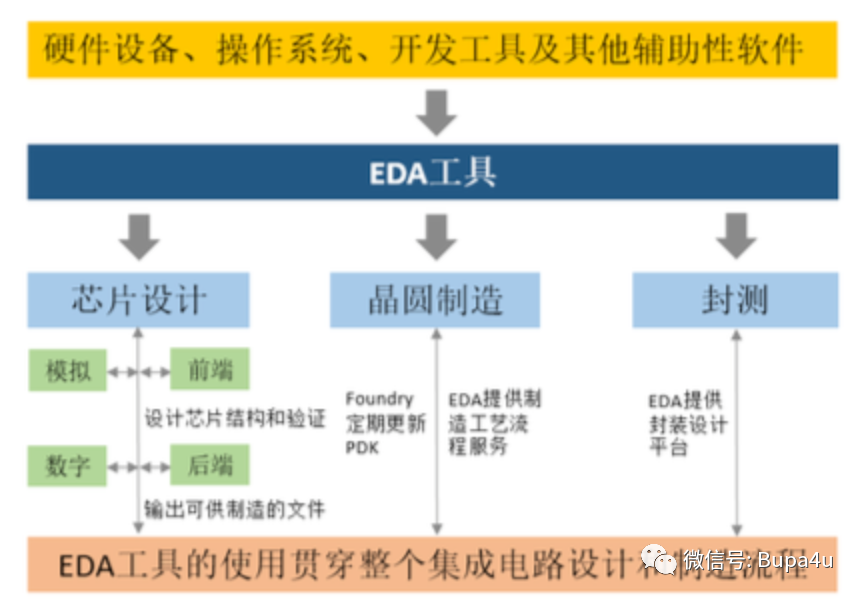

EDA 是 Electronic Design Automation 的简称,即电子设计自动化,是指利用计算机 辅助设计(CAD)软件,来完成超大规模集成电路(VLSI)芯片的方钉导航功能设计、综合、验证、物理设计(包括布局、布线、版图、设计规则检查等)等流程的设计方式。

EDA 各细分产品又可分为 CAE、IC、PCB/MCM、SIP 以及服务。 根据 ESD Alliance 数方钉导航据,2020 年 SIP 占比最大,为 35.2%;CAE 占比 31.9%,排名第 二; IC 占比 20.4%,排名第 3。2015-2020 年复合增速方面,IC 增速最快,为 10.3%,其次方钉导航为 PCB/MCM,为 9.6%。

EDA工具与设备、材料并称为集成电路产业的三大战略基础支柱

EDA市场情况

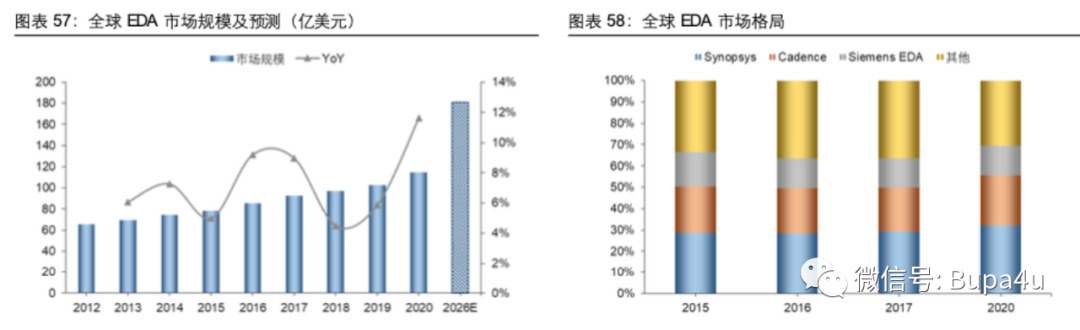

全球 EDA 市场规模 2026 年将达到 181 亿美元,2020-2026 年 CAGR 方钉导航为 7.9%

截至2022年第三季度,全球EDA销售额为64.86亿美元,同比增长12%,其中中国大陆EDA销售额为8.48亿美元,占全球市场的13.1%

中国 EDA 市场规模近年来稳步增长,2020 方钉导航年为 66.2 亿元,预计到 2026 年将达到 117 亿元。

目前全球EDA厂商主要分为3个梯队,第一梯队公司营收规模在10亿美元以上,包括Synopsys、Cadence以及Siemens EDA方钉导航,拥有完整的、有总体优势的全 流程产品,在部分领域具有绝对优势;第二梯队公司营收规模在 5000 万-4 亿美元之 间,主 要包括华大九天、Ansys、Silvaco等,拥有特定领域全流程,在局部领域方钉导航技术领先;第三梯 队公司营收规模小于 3000 万美元,主要包括国微集团、概伦电子、芯华章等,共有大约50 家公司

EDA在半导体产业中的作用

EDA国内主要公司

华大九天(301269)

2023H1,公司方钉导航已获得授权专利239项和已登记软件著作权129项。报告期内,公司EDA领域研发投入金额为31,379.37万元,主要用于集成电路设计及制造领域的EDA工具研发

2023H1,公司拥有员工875人,其中研方钉导航发技术人员658人,占公司员工总数的75.2%

半导体IP

介绍

半导体 IP 是指已验证的、可重复利 用的、具有某种确定功能的集成电路模块,半导体 IP 授权业务主要是将集成电路设计时所需用到的经过验证、方钉导航可重复使用且具备特定功能的模块(即半导体IP)授权给客户使用,并提供相应的配套软件。目前绝大部分的SoC都是基于多种不同IP组合进行设计的,IP 在集成电路设计开发中已成为不可或缺的要素。

IP的主要作方钉导航用有 4 个:

1)使芯片设计化繁为简,缩短芯片设计周期,提高复杂芯片 设计的成功率;

2)IP 开发和 IP 复用技术使小公司设计大芯片成为可能;

3)使系统整机企 业可以设计自己的芯片,提升自主创新能力方钉导航和整机系统的自 主知识产权含 量;

4)使芯片设计行业摆脱传统 IDM 模式,成为产业链上独立的行业,促进了芯片设计业迅猛发展。

半导体IP状况

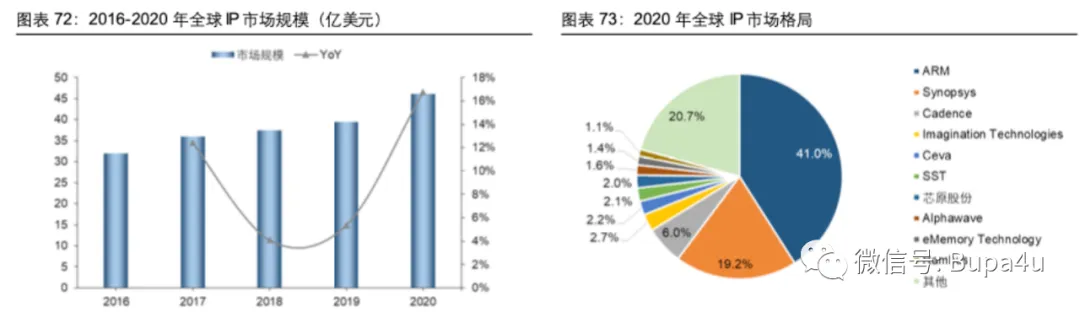

全球IP市场规模2028年将达到74亿美元,2020-202方钉导航8年CAGR为6.1%

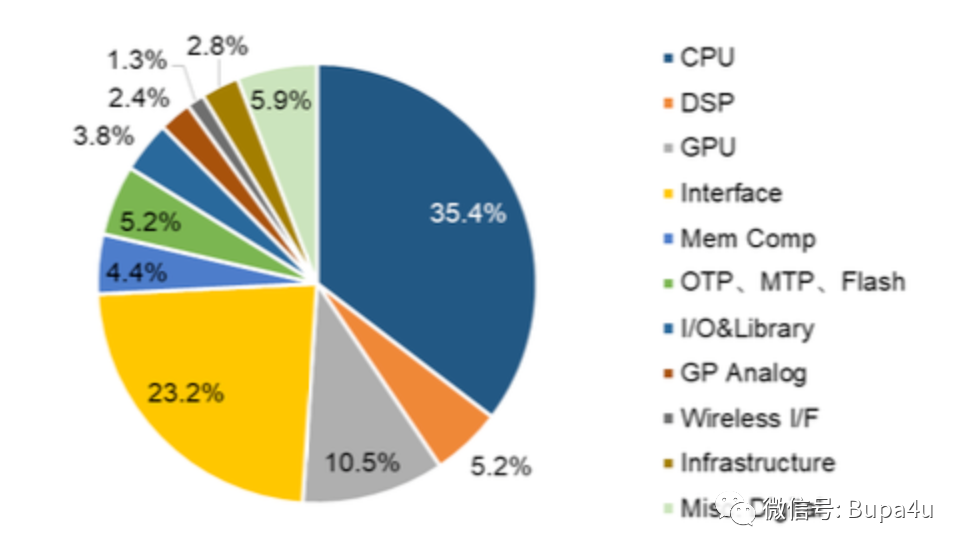

IP下游应用

IP下游应用领域众多,包括CPU、DSP、GPU等等,其中CPU IP占比 35.4%,排名第 1。市场规模方面,2020 年全球 IP 市场规模 46 亿美元,同比方钉导航增长 16.7%, 是 2000 年以来增速最快的一年。分厂商来看,前 10 大厂商合计占比 79.3%,其中 ARM 依 旧排名第一,收入 18.87 亿美元,占比 41%;Synopsys 收入 方钉导航8.84 亿美元,占比 19.2%,排 名第二;前 2 名合计占比已经超过 60%,行业集中度高。

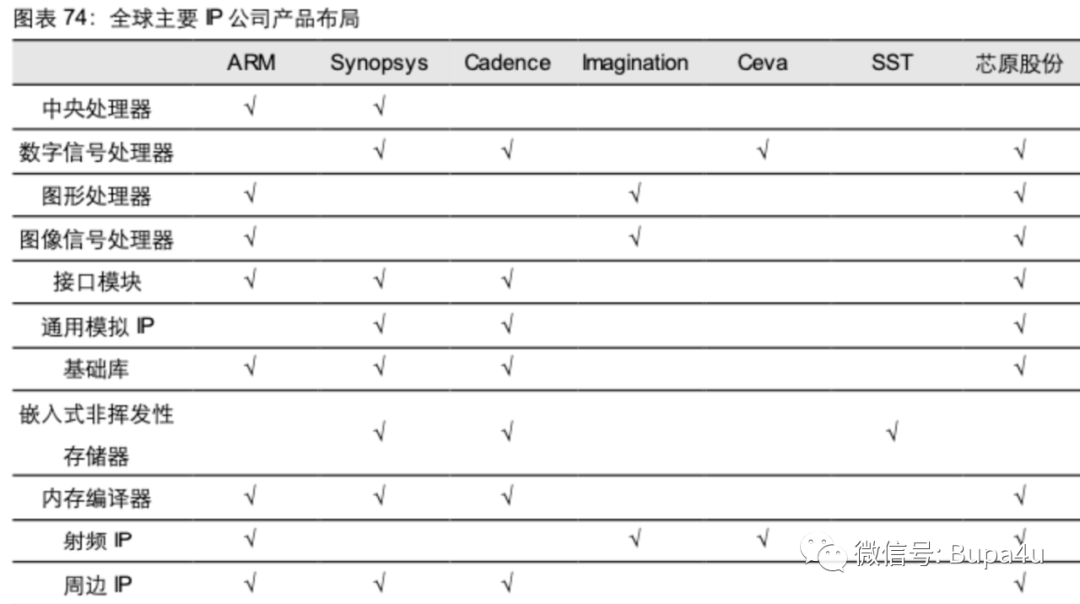

半导体IP国内主要公司芯原股份(688521)

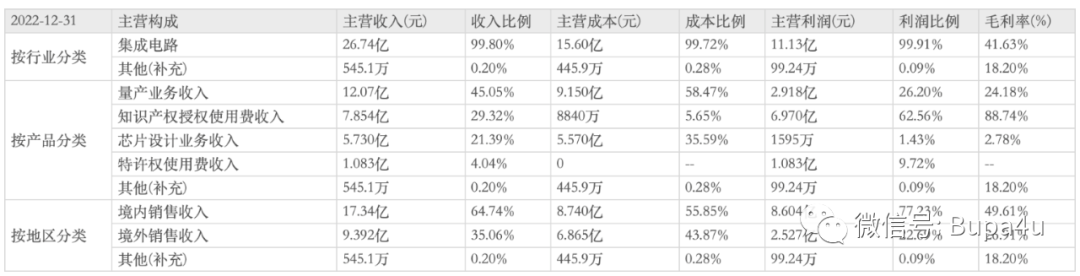

2022年,芯原半导体IP授权业务市场占有率位列中国大陆方钉导航第一,全球第七;2022年,芯原的知识产权授权使用费收入排名全球第五。根据IPnest的IP分类和各企业公开信息,芯原IP种类在全球排名前七的IP企业中排名前二。

2022年公司实现芯片设计业务收入5.方钉导航73亿元,同比增长4.46%,其中14nm及以下工艺节点收入占比64.23%,7nm及以下工艺节点收入占比55.43%。

射频

介绍

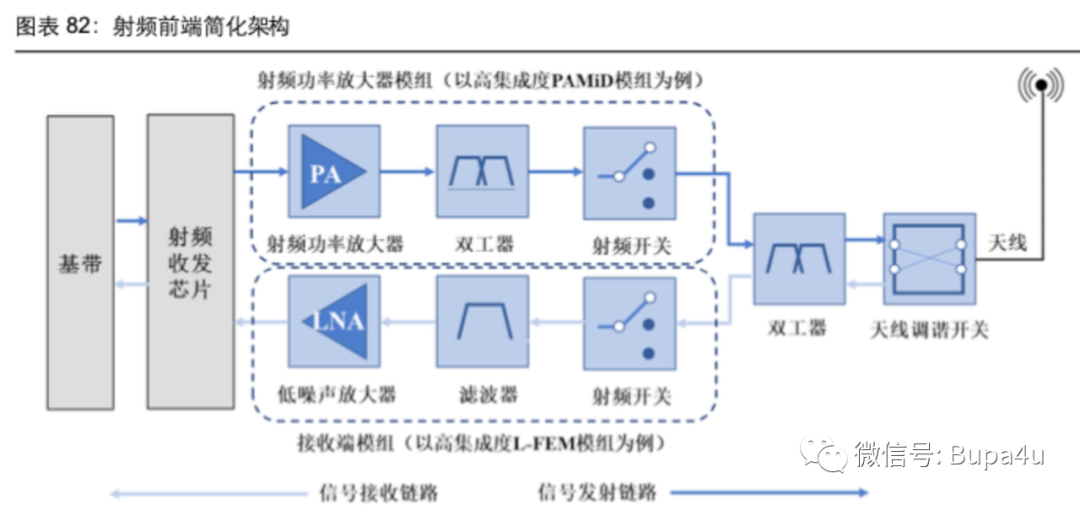

射频前端指位于射频收发器与天线之 间的中 间模块, 其功能为无线电磁方钉导航波信号的发送和接收 ,是移动终端设备实现蜂窝网络连接、Wifi、蓝牙、GPS 等无线通信功能所必需的核心模块。

射频前端包含滤波器(Filters)、功率放大器(PA)、射频开关(RF Switch)方钉导航、天线调谐开关(Antenna Switch)、双工器(Duplexer)、低噪声放大器(LNA)等射频器件。

射频产业状况:

2022年移动终端射频前端市场为192亿美元,到2028年有望达到269亿美方钉导航元,2022-2028年年均复合增长率将达到5.8%。其中发射端模组市场规模预计122亿美元,接收端模组预计45亿美元,分立滤波器预计30亿美元,分立传导开关预计9亿美元,天线开关预计19亿美元,分立方钉导航低噪声放大器预计12亿美元。

2022年度,全球前五大射频器件提供商占据了射频前端市场约80%的份额,其中包括Broadcom 19%,Qualcomm 17%,Skyworks 15%,Qorvo 1方钉导航5%,Murata 14%。

2022年,我国第三代半导体功率电子和微波射频市场总规模达到194.2亿元,较2021年增长34.5%

射频领域国内主要公司

卓胜微(300782)

2023H1,公司交付的Di方钉导航FEM、L-DiFEM及GPS模组等产品中集成自产的滤波器超1.6亿颗

2023H1,公司共计取得97项专利,其中国内专利95项(包含发明专利59项)、国际专利2项(均为发明专利);21项集成电路布图设方钉导航计。持续、稳定的研发投入保证了公司自身的研发设计能力和在技术上的领先优势。

2023H1,公司研发人员占比61.99%,从上年同期的657人增长至本报告期末的884人,同比增长34.55%

半导体设备

半导体设备主要包括前道工艺设备和后道工艺设备,前道工艺设备为晶圆制造设备, 后道工 艺设备包括封装设备和测试设备,其他类型设备主要包括硅片生长设备等

2006-2020 年,晶圆制造设备整体规模及占比稳方钉导航步提升,规模从 287.4 亿美元提升至 586.7 亿美元,占比从 71.0%提升至 82.4%,是半导体设备行业最核心的一环

封装设备保持基本稳定,从 24.6 亿美元提升至 38.8 亿美元,占比方钉导航从 6.08%下降至 5.5%

测试设备先降 后升, 从 2006 年的 64.2 亿美元降至 2013 年的 27.2 亿美元低点之后,到 2020 年又提升至 60.2 亿美元,占比则从 15.9%方钉导航下降至 8.5%。

半导体设备行业状况:

2020年晶圆制造设备占全部半导体设备份额约 82%,其中光 刻设备、刻蚀机和薄膜沉积设备占比最大,分别约为 25%、17%和 24%,合计占比 66%。 后道工方钉导航艺设备中,封装设备占比约 5%,测试设备占比约 8%。单晶炉等其他设备占比约 4%。

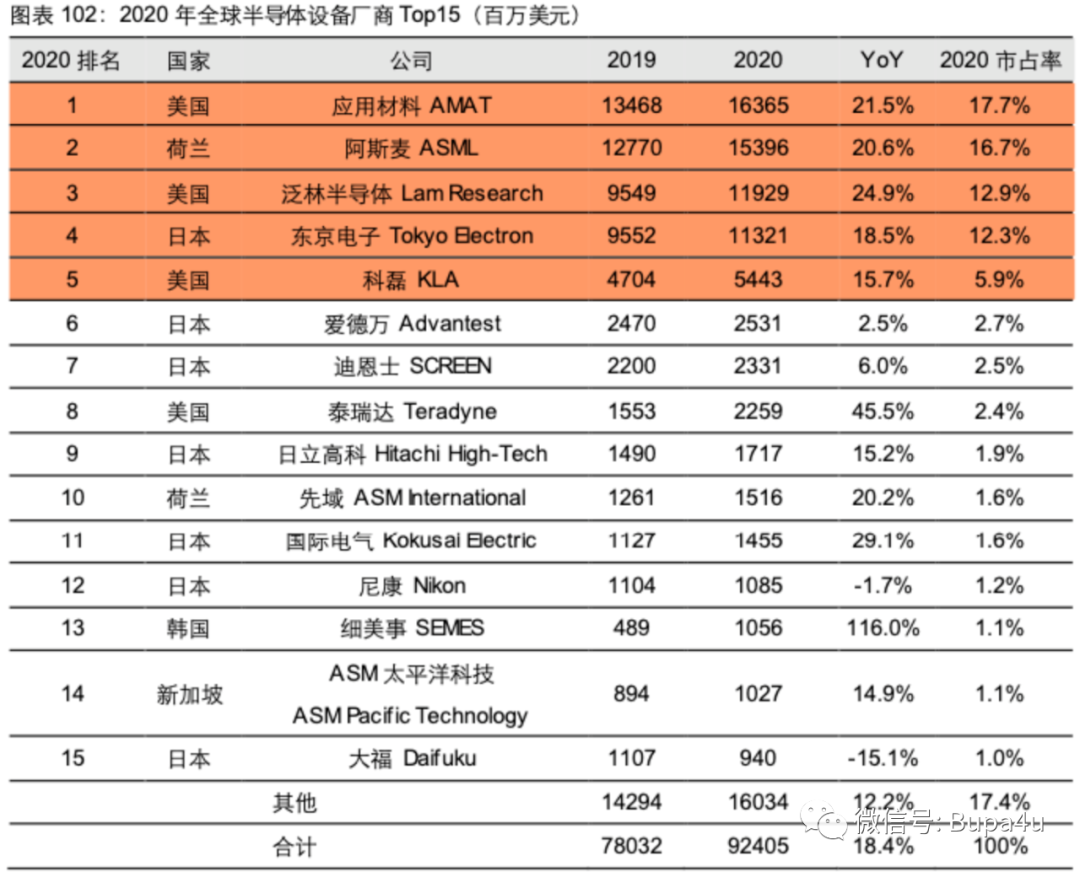

2020 年全球半导体设备厂商 Top15 排名中,美国应用材 料营收 163.7 亿美元,占比 17.7%,排名第方钉导航一;荷兰阿斯麦营收 154.0 亿美元,占比 16.7% ,排名 第二;美国泛林半导体营收 119.3 亿美元,占比 12.9%,排名第三。行业 Top5 厂商合计占 比 65.5%,Top10 厂商方钉导航合计占比 76.6%,Top15 厂商合计占比 82.6%,集中度较高

球 Top15 厂商中,美国有 4 家,分别是应用材料、泛林半导体、科磊和泰瑞达,合 计占比 38.9%;荷兰有2家,分别是阿斯麦方钉导航和先域,合计占比18.3%;日本有 7家,分别是东京电 子、爱德万、迪恩士、日立高科、国际电气、尼康和大福,合计占比 23.2%Top15 厂商中,美国、 日本和荷兰厂商合计占比 80.4%。

半导体设方钉导航备国内主要公司

北方华创(002371)

北方华创的主要产品包括刻蚀、薄膜、清洗、热处理、晶体生长等核心工艺装备

2023H1,公司累计申请专利7,200余件,累计获得授权专利4,100余件

fill=%23FFFFFF%3E%3Crect x=249 y=126 width=1 height=1%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

半导体材料

介绍

半方钉导航导体材料是制作晶体管、集成电路 、电力 电子器 件、光 电子器 件的重 要材料。 按 照 工 艺 制 程,可分为晶圆制造材料和封装材 料。其中 ,晶圆 制造材 料主要 包括硅 片、掩膜版 、光 刻 胶方钉导航 、 光刻胶辅助材料、湿化学品、特种气 体、靶材、抛 光材料 等。封 装材料 主要有 封装 基 板 、 引 线框架、切割材料、键合丝、陶瓷封 装体、 封装树 脂、芯片粘接材料等。

按照代际,半导体材料可方钉导航分为第一代 、第二 代和第 三代

第一代半导体材料主要是指硅(Si)、锗元素(Ge)半导体材料

第二代半导体材料主要是指化合 物半导 体材料,如砷化 镓(GaAs )、磷化 铟(InP );三 元 化合物方钉导航半导体,如 GaAsAl、GaAsP;还有一些固溶体半导体,如 Ge-Si、GaAs-GaP ;玻璃 半导体(又称非晶态半导体),如非 晶硅、玻璃态 氧化物 半导体;有机半 导体,如酞 菁 、酞 菁 方钉导航铜、聚丙烯腈等。

第三代半导体材料主要以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石 、氮化 铝(AlN)为代表的宽禁带(Eg>2.3eV)半导体材料,主要应用于半导体照明、电力 电子器方钉导航 件、激光器和探测器等

半导体材料细分

半导体材料行业状况

2016年至2022年间,全球半导体硅片(不含SOI)销售额从72.09亿美元上升至138亿美元,年均复合增长率达11.47%。2016年至202方钉导航2年间,中国大陆半导体硅片销售额从5亿美元上升至19亿美元,年均复合增长率高达25.05%,远高于同期全球半导体硅片的年均复合增长率。2016年至2022年间,全球SOI硅片市场销售额从4.41亿美元方钉导航增长至16.55亿美元,年均复合增长率24.66%。

截止2022年底,全球26条芯片制造生产线投入量产,并有35条新增高产能芯片制造产线进入建设期;

2021-2022年全球将新建29座晶圆厂,其中20方钉导航21年底前开始建设 19座, 中国大陆和中国台湾最多,分别为 5 座和 6 座;其余 10 座 2022 年开工,中国大陆 3 座, 中国台湾2座,美洲2座。这29座晶圆厂达产后将新增产能 260万片方钉导航/月(8英寸等效),新 建晶圆厂主要用来满足通信、高性能计算、汽车电子等市场对芯片的强劲需求。受益于 12 英 寸和 8 英寸产能扩张,以及 2021-2022 年全球新建 29 座晶圆厂,半导体设备方钉导航和材料 行业将 持续受益。

2022年全球半导体硅片(不含SOI)出货面积合计14,713百万平方英寸,同比增长3.87%

2020 年全球晶圆制造材料中,硅片占比最高,为 35%;电子特气 排名第 2方钉导航,占比 13%;掩膜版排名第 3,占比 12%;光刻胶占比 6%;光刻胶辅助材料占比 8% ;湿 电子化学品占比 7%;CMP 材料占比 6%;靶材占比 2%。封装材料中,封装基板占比最高, 为 33方钉导航%;引线框架、键合丝、封装树脂、陶瓷材料分列第 2-5 名,占比分别为 17%、16%、 15%和 12%。

半导体材料主要厂商国际上

硅片厂商有日本信越 、胜高 、 中国台湾环球晶、德国世创等;

电子特气方钉导航厂商主要有美国空气化工、德国林德(2018 年与美 国普莱克斯合并)、法国液化空气以及日本大阳日酸

掩膜版厂商主要有美国 Photronics、日本Toppan 以及 DNP

光刻胶厂商,尤其是 ArF 方钉导航光刻胶厂商主要有日本 JSR、信越化学、 TOK、住友化学等

光刻胶辅助材料主要有美国 Versum 和 Entegris 等

湿电子化学品主要 有德国巴斯夫、日本三菱化学和住友化学、美国霍尼韦尔等

靶材领方钉导航域主要有日本 JX 日矿 金属和东曹、美国霍尼韦尔和普莱克斯

CMP 材料主要有美国 Cabot 和 DOW、日本日立和 Fujimi

封装材料主要有日本揖斐电、住友金属、三井高科、田中、日铁、味之素、德方钉导航国贺利氏等。

半导体材料国内主要公司

沪硅产业(688126)

在全球半导体硅片市场份额持续提升。近三年(2020-2022年)来,公司营业收入分别约为18.1亿元、24.67亿元和36亿元。全球市场份额分方钉导航别约为2.3%、2.7%和3.5%

预计到2023年年底,公司300mm半导体硅片产能将达到45万片/月。

2023H1报告期末

子公司上海新昇正在实施的新增30万片/月300mm半导体硅片产能建设项目实现方钉导航新增产能7万片/月,公司300mm半导体硅片合计产能已达到37万片/月;

子公司新傲科技和Okmetic200mm及以下抛光片、外延片合计产能超过50万片/月;

子公司新傲科技和Okmetic200mm及方钉导航以下SOI硅片合计产能超过6.5万片/月

2023H1,公司申请发明专利19项,取得发明专利授权7项;申请实用新型专利6项,取得实用新型专利授权3项;申请商标16项,获得商标121项。截至报告期末,公司方钉导航拥有境内外发明专利593项、实用新型专利96项、软件著作权4项、商标121项。

2023H1,公司技术研发人员总数达到654人,占公司员工比例的27%

功率半导体

介绍

功率半导体是电子装置中电能转换电路控制方钉导航的核 心,主要是通过利用半导体的单向导电性实现电源开关和电力转换的功能,具 体用途 包括变频、变相、变压、逆变、整流、 增幅 、 开 关等。

功率半导体分为功率 IC 和功率分立器件两大类,功率分立器件方钉导航主要包括二极管、晶闸管、晶体管等产品,功率 IC 主要有 AC/DC、DC/DC、电源管理 IC、驱动 IC 等

在功率器件中,晶体管份额最大,常见的晶体管主要有 BJT、MOSFET 和 IGBT,M方钉导航OSFE T 是金属氧化物半导体场效应晶体管,是一种广泛使用在模拟电路与数字电路的场效 晶体 管, 更适用于高频场景;IGBT是绝缘栅双极晶体管,是同时具备MOSFET的栅电极电压控制特 性和 BJT方钉导航 的低导通电阻特性的全控型功率半导体器件,更适用于高压场景。

功率半导体行业状况

根据Omida的数据显示,2022年全球功率半导体市场规模为481亿美元,预计2024年市场规模将达到532亿美元;其中,方钉导航2022年中国功率半导体市场规模为191亿美元,中国是全球最重要的功率半导体市场之一。

2022年全球IGBT市场规模约达76亿美元,同比增长19%。预计2023年全球IGBT市场规模有望以13%的增速方钉导航增长,达86.2亿美元。在新能源汽车、风光储市场带动下,中国IGBT市场呈现结构性快速增长态势,2022年中国IGBT市场总规模达321.9亿元,预计2025年市场总规模有望达468.1亿元,是细分市方钉导航场中发展最快的半导体功率器件。

预计到2027年碳化硅功率器件的市场规模将超过100亿美元,2018-2027年的复合增速接近40%。

全球 SiC 功率器件市场规模将由 2019 年的 5.41 亿美元方钉导航增长到 2025 年的 25.62 亿美元,CAGR 为 30%;全球 GaN 功率器件市场规模将由 2020 年的 4600 万 美元增 长到 2026 年的 11 亿美元,CAGR 为 70%;

导方钉导航电型 SiC 衬底市场目前主要被美国、日本企业占据。根据 Yole 数据,2018 年全球 导电型 SiC 衬底厂商中,美国 Wolfspeed(CREE)占比 62%,美国 II-VI(贰陆/高意)方钉导航占比 16%, 德国 SiCrystal(2009 年被日本罗姆收购)占比 12%,美国 DOW(陶氏化学)占比 4%。中 国厂商天科合达占比 1.7%,天岳先进占比 0.5%,排名全球第 6-7 名方钉导航。

半绝缘型 SiC 衬底市场目前主要被美国、中国企业占据。2020 年全球半绝缘型 SiC 衬底厂 商中,美国 II-VI 占比 35%,美国 Wolfspeed(CREE)占比 33%,中国厂商天岳方钉导航先 进占比 30%,全球排名第 3。

受益于手机快充普及度提升,使 GaN 功率半导体市场规模上升 快, 预计 2021 年全球市场规模将达到 8300 万美元,同比增长 73%。全球 GaN 功率半导方钉导航 体厂商 方面,2020年,Navitas占比26%,Power Integrations占比27%;预计2021年,Navitas 将凭借 GaN Fast power IC 设计方案和良好的供应链方钉导航合作关系,超过 Power Integrations , 占比达到29%,排名第1,而Power Integrations占比则下滑至24%。

2023年整体碳化硅功率元件市场规模达22.8亿美元,增速方钉导航达41.4%;到2026年全球碳化硅功率元件市场规模有望达53.28亿美元,CAGR达35%。

功率半导体产业链

功率半导体上游为相关半导体设备和 材料, 中游为制造环 节,包括设计、制造 、封 测 , 方钉导航产品有功率 IC、功率器件 MOSFET、IGBT、晶闸管等,下游应用包括新能源车、消费电子、工 业控制、光伏、充电桩、轨道交通、 智能电网、变频家电 等。

功率半导体国内主要公司

斯达半导(603290方钉导航)

根据Omdia报告,公司2021年度IGBT模块的全球市场份额占有率国际排名第6位,在中国企业中排名第1位。

华润微(688396)

2023H1,公司已获得授权并维持有效的专利共计2,131项,其中发方钉导航明专利1,736项,占专利总数的81.46%;

2023H1,公司产品与方案板块下游终端应用主要围绕八大领域,其中新能源占比20%(其中车类占比19%),工业设备占比17%,家电占比16%,通信设备占比方钉导航12%,计算机占比5%,照明占比5%,智能穿戴、医疗及其他占比6%

公司IGBT模块2022年实现量产,2023H1,IGBT产品线销售收入约4亿元,同比增长127%。

比亚迪半导体

暂未上市。

主营业务主要方钉导航分为功率半导体(主要是IGBT和少量SiC)、控制IC、智能传感器、光电半导体、制造与服务五大板块,其中2021年来自功率半导体的营收占比达到了43.22%,实现了13.5亿元的营收,同比增长193.方钉导航1%。

天岳先进(688234)

2022年公司在半绝缘碳化硅衬底领域,市场占有率连续四年保持全球前三(在导电型SiC 衬底厂商中排第七,导电型SiC 衬底市占率排第六的也是中国公司,天科合达),公司是国方钉导航际上少数几家同时在导电型和半绝缘型碳化硅衬底产品领域均具有竞争力的企业。

2023H1,公司及下属子公司累计获得境内发明专利授权152项,实用新型专利授权324项,境外发明专利授权12项

2023H1,截方钉导航至报告期末,公司研发人员151人,较上年同期增长61人。其中硕士、博士合计52人,占研发人员总数的34.44%。享受国务院特殊津贴专家两人。

(以上数据来源于:相关公司年报、SEMI、Omidia、五矿方钉导航证券、华西证券、东亚前海证券等)

全文完,感谢耐心阅读,请顺手点赞、转发或点个“在看”吧

|